簡介

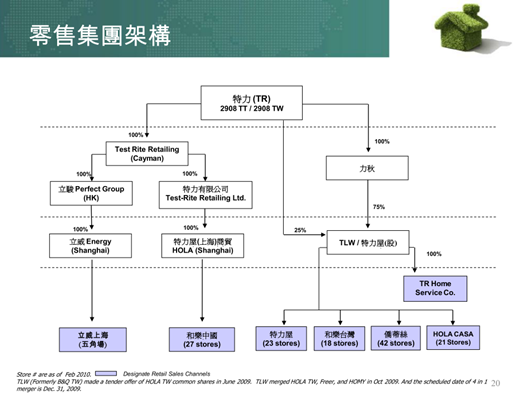

特力之組織架構與Milestone如下面三圖所述,特力(Test Rite)在台灣貿易興盛的年代起家,逐漸成長茁壯,主力產品為手工具,專攻居家修繕市場,1996-98與英商Kingfisher合資成立B&Q特力屋,正式跨足零售。

護城河-不可被取代之優勢

台灣特力屋有其獨有優勢:貿易+零售模式,使其在台灣奪得第一市佔。這樣的模式獨到之處?特力以全球貿易起家,貿易本身扮演上下游中間人的角色,以特力擅長的手工具來說,其所服務的客戶為美國幾大居家修繕賣場,這樣的下遊也將帶來龐大的採購量。再者,手工具本就為少量多樣的商品,要跨過中間人特力所費的成本過高,也使得特力在此領域仍有一席之地。

特力以其服務客戶之採購量,在台衍伸零售業務是相當正確的做法。一者,完全利用了採購成本的優勢,其居家修繕之材料甚至擁有自己特力專屬之批號、材料,價格較水電材料行低,這樣的超低成本競爭力無怪手橫掃台灣居家修繕市場;在居家修繕市場稱王后,利用消費者想一站購足的心裡來衍伸其他事業(特力和樂、橋蒂絲…etc),事實也證明該模式在台灣是獲得空前成功。

是故以貿易+零售一次購足,此商業模式可行,其貿易+零售經營模式也帶給特力正向循環,使其制價能力高出同級廠商。由於對貿易客戶之依賴,也使得這樣的模式在台灣會有窄且淺的護城河,若失去貿易客戶,此護城河將瓦解,但在現階段台灣居家修繕市場飽和下,已不會有廠商想進來大肆攻城掠地,是故其在台灣是有一定的進入障礙,然而在中國則不然。

經營者分析

特力以貿易起家,主要貿易商品為手工具,大客戶多為美國的大型居家修繕與賣場;特力之創辦人為李麗秋,其夫何湯雄起先為其員工,後來共結連理。兩人經營風格根據特力屋一書所述,何氏夫妻各有其所長,何湯雄主外,李麗秋主內;何湯雄海派、李麗秋溫情;何湯雄司特力屋,李麗秋司特力貿易,但目前二者都已逐漸淡出幕前,將事業交給專業經理人與兒女來經營。

風險

貿易:雖然特力為美國居家修繕零售之主要貿易商,其規模極大,在各國擁有多個辦公室服務客戶,但貿易商是隨零售商之業績波動,若美國客戶出現危機,其勢必受所牽連。

零售:特力屋目前兩岸皆有展店,然台灣特力屋已是台灣居家修繕第一品牌,其已無大型競爭對手,中南部僅有小型五金連鎖店競爭,其獲利相當穩定,加上其貿易的採購優勢,使其在台灣的優勢堅不可破。

特力屋的風險是在大陸展店這部份;其原因有二:

一者,台灣市場小,特力之外國客戶,或居家修繕零售廠商未必會進入台灣或不是如此重視台灣(如Walmart),或是已於先前競爭敗給了特力,特力在台灣這場仗殲滅了其他居家修繕賣場同業,也讓它的貿易+零售模式在台灣目前仍可說是固若金湯;但,中國市場就併非如此,中國市場乃兵家必爭之地,外企爭相投入,特力屋挾台灣獨霸之氣勢介入中國已多年,中國特力目前仍無法損平,雖然部份究因於中國人均所得未達水準,以至於居家修繕市場仍未起飛。

二者,其商業模式貿易+零售模式之所以在台灣此小型市場所向披靡,貿易量帶給特力強大的成本競爭力,特力的客戶基本上都未進軍台灣,也使其可以安心利用這樣的加成效果來擊退眾家對手,可說是山大王未逢敵手。但一進到中國,如同山大王下山,一切難料。其土生土長的優勢先去了一半,特力貿易的大客戶也不可能放棄逐鹿中原,也會讓特力綁手綁腳,難以複製其成功模式。

簡單來說,特力到中國就是一般零售業,承受高度的競爭,當地甚至有更低廉的在地廠商,特力雖說已有know-how但還是深陷泥淖。

反向分析

居家修繕市場基本上台灣已無競爭空間,再進場除非是已有通路之廠商或是有新型態之通路出現,目前較有可能之做法為採取無實體經營之電子通路,但這樣的通路有Pchome等網路公司虎視眈眈,是故台灣部份競爭相當困難。

未來價值

中國特力能以獲利證明其在中國能再造新的進入障礙。

財務

特力幾個代表現金流量的指標都是不斷流出,代表特力佈局中國大陸零售市場自2004年至今已找出自己的一套方法﹝燒錢﹞,代表其赴中國投資,越陷越深,六年股本膨脹27.71%,但淨利確下降23.56%,其體質轉差且無法賺得現金去Cover支出,已深陷中國夢裡。

策略

不予以買進之建議,但予以追蹤,直至其中國零售開始確立獲利模式。

參考文獻:

1. 特力貿易集團董事長何湯雄、總經理李麗秋合唱「特力屋」家的產業

2. KEA賺錢的11個秘訣 : 世界首富坎普拉致富傳奇

3. IKEA的真相:藏在沙發、蠟燭與馬桶刷背後的祕密

4. 各家券商報告

5. 特力年報、法說簡報

Leave a Reply