王品轉型大計分析

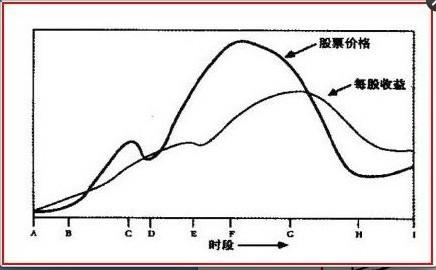

Anyway, 王品力圖振作,但清理包袱與策略轉向仍需付出代價。從獲利來看就是必須付出營收衰退或獲利結少的後果。從股價看就是承擔更多的下跌風險。風險往往都在每一個策略轉折的背後,有時綁住手等待也會是最佳策略。

Anyway, 王品力圖振作,但清理包袱與策略轉向仍需付出代價。從獲利來看就是必須付出營收衰退或獲利結少的後果。從股價看就是承擔更多的下跌風險。風險往往都在每一個策略轉折的背後,有時綁住手等待也會是最佳策略。

反射理論:

反身性最早由William Thomas在上世紀20年代提出,隨後由社會學家Robert Merton在40年代晚期完善。真正將反身性理論推向發展高潮的是索羅斯。他在1978年出版的第一本書《金融煉金術》中反覆強調,市場並不是像教科書所講的那樣理性和有效,而是具有高度的不確定性和反身性,這會帶來泡沫和市場的崩潰。2001年9月喬治。索羅斯(George Soros)來中國訪問。在此之前,他的新著《開放社會—改革全球資本主義》在商務印書館出版了。亞洲金融危機後,即使在中國他的“金融大鱷”之名也廣為人知,但索羅斯將哲學視為他一生最珍視的部分,他認為他提出的反身性(Reflexivity)的哲學理念是他投資制勝的思想基礎。他這樣看待自己的理論:“我一直珍愛這樣的幻想:反身性概念將為理解我們生活的世界做出突出的貢獻。在反身性概念的基礎上,他發展了他的理論構架:不完備理解(imperfect understanding)、可錯性(fallibility)和開放社會理念open society )。索羅斯的思想深受卡爾。波普爾(Karl Popper)的科學方法論和開放社會觀念的影響。

台灣部份新開店已無法貢獻如以往般的高額營收,既有店的獲利能力下滑。在中高端與高端餐飲的產品線,營收下降些還能撐住不虧錢,但低端產品線就難了…王品倒也不是全部都很差,在中國部份倒是持續成長,表示中國還有成長的空間。未來的餅不是畫在中國就是東南亞嚕~

In sum, 王品就是品牌光環褪色,獲利衰退。新開的低端線沒有如預期般貢獻獲利,是以此結果應該是公司策略失誤。當然我們並不排除食安風暴也造成了部份影響,但主要仍以策略失當為主。

仔細拆解後應該可以發現,電影製作公司的Business Model是前期花費大筆費用,上映後在短時間回收。如此模式和建設業相似度極高,先建後售的案子也是先買地蓋房子,銷售後賣出回收。如此的收現模式在建設業大家敬而遠之,在文創業筆者就不知了…若是發行為主的公司,其獲利能力能達穩定獲利並匹配其資本,以這樣的商業模式或許提供solid ground 去思考價值。致於電視劇為主的型態,給筆者的感覺就像是獲利較豐的營造業嚕

新房地合一稅方案走的是輕稅路線,負擔較原版本的累進稅率最高達45%減輕"極多"。

奢侈稅若停徵,雖然仍需就資本利得(Capital Gain)課稅,但短期交易風潮再起恐非不可能,加上土增稅得抵減房地合一稅,新增的房地合一稅對售屋者的負擔應是最高達 利得*17%,應該只比奢侈稅前的稅制負擔重一些而已,相較於奢侈稅(特種貨物稅)的稅基是交易總價來看,房地合一算是對兩年內交易的房產投資變向減稅了。

雅茗天地或許很多台灣人都沒聽過,因為其主要營運地點位於中國,近一年才回台反攻的franchise。公司資本額2.7億(掛牌後),成立於2009年,董事長吳伯超為軍人出身,公司主要營運品牌有二,一為仙蹤林,一為快樂檸檬,店舖數如下圖。仙踪林與快樂檸檬雖然都是餐飲業,但二個品牌線仍有些微差異,主打的消費模式與層級亦有所不同,走多品牌路線。未來公司意欲開設新品牌有咖哩的游香食樂,仙蹤林升級版的RBTea

台名保經為一保險經紀人公司,為首家上市上櫃之保險經紀人公司,在台市佔約在第三大與第四大之間(前幾名分別為永達保經、錠嵂保經及和泰保經。台名在91年創立,成立時股本約3百萬,101年由台產大股東-領航集團入股,目前股本約1.72億。公司旗下業務員約有3000餘人(法說會公佈數據為3,709人),實動率報載約在10-20%;目前有14個營業據點,與35家產壽險通路;近三年營收在4-5億,純益率在8-14%之間。

本文較著重在風險,特別是著重在downside risk的估計,尤以1.海外市場狀況 -華人市場是否皆收視布袋戲 2.偶動漫公司-電影(奇人密碼)上映狀況為二大變數。畢竟霹靂的估值已有一定高度,必需以較為嚴格的眼光去評斷其未來可以出現的風險,高估值最怕的就是本益比與獲利的雙殺 。回到霹靂的本質,其文化遺產與動漫的性質所營造的忠實客群及無形資產著實堅強,無形資產也確實能轉為現金流入,的確少見。惟現在必需視其為一樁生意且要拿出本錢經營而非感性所需保存之文化遺產,投資的資本是否能回收進而創造未來的獲利才是投資人應該真正觀注的重點。

漢翔(2634)前身原為航發中心,隸屬空軍司令部,83年改隸國防部中山科學院,最終於96年改製為國營事業,並改隸經濟部並取名為漢翔航空工業股份有限公司。主要從事業務為飛機修護、引擎製造與提供技術服務…等。我國著名的IDF 經國號戰機(AIDC F-CK-1 Ching-kuo)即漢翔(2634)設計研發而成。

公司股本90億,營收近年約在200億左右,淨利率約在5%左右。其中營收組成以內銷與外銷各半;其中內銷又以國防工業為主,2013年已由50%降至40%,總體來說是業務十分單純的一家公司。

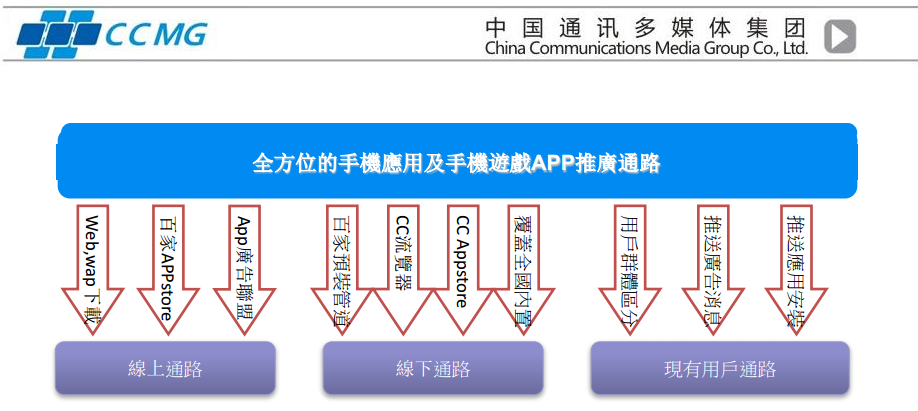

CCMG本身為中國手機營運平台商,其背後的股東不乏知名創投與電子公司,包括OMG、中華開發…等,股東實力堅強。 公司在法說會的簡介揭露其有1.6億個用戶,4,500萬左右的活躍使用者,經過CCMG平台推廣及下載的手機APP月下載量有1,800萬。 其市佔率更為中國前五大,並能跨越各式平台發送廣告與APP予其使用者。 目前營收7.5億,資本2.2億。

Copyright © 2026 | WordPress Theme by MH Themes