王品集團副董事長王國雄則表示,王品響應政府加薪是集團獲利不佳主因,未來集團將會調整策略,回頭發展中高價位市場,並將以中餐作為進軍中國市場的新品牌。

近日讀報章看到王品集團副董的一句話,他認為加薪所造成薪資費用的增加是造成獲利不佳的原因。筆者不喜畫餅空論,立論需有所本,有所憑,其言真偽就請觀本文分析。

資料說明:為了排除中國事業體的影響,本文採用之財務資料皆為 “個體" 財務報表,其中各品牌資料來自公司法人說明會

就損益表來看:

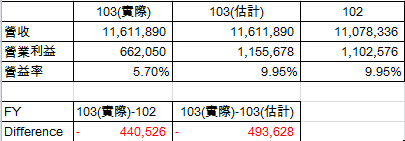

台灣區總營收成長4.8%,2013年營益率為9.9%,為了排除其他因素,採用2013年營益率估計2014年營業利益並分析其差異。以此計算的估計數與2014年王品營業利益相差4.93億。

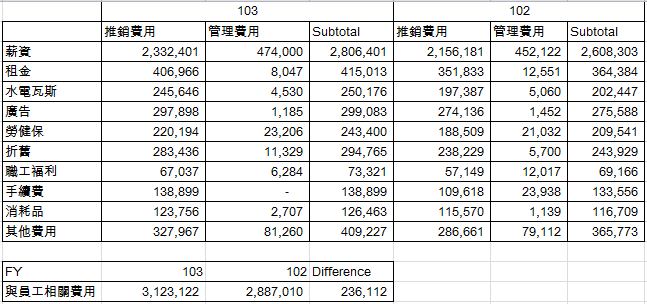

先看王品103 年 102年財務報表營業費用明細,其中的確以薪資費用佔了大宗,103年與102年也的確有著較大的增幅。是以我們可以簡單將薪資費用、勞健保費用與職工褔利三者相加做為公司總薪資的負擔,其中兩年的差異為2.36億。

由於採用2013年的營益率,隱含所有狀況與2013年一致。以薪資費用2.36億來看,佔估計差異為4.93億 47%與佔真實差異4.4億53%。

恩…這樣看來王先生好像也沒說錯啊…

But

以上分析是以總量來看,隱含的假設是公司2013年2014年所有條件皆不變,問題是到底公司有沒有外生條件改變?

由上圖可知:103年與102年相比,王品集團台灣店數年增30間店,成長約11%。

假設收入與費用有線性關係

把102年用人費用*10% = 2.8億,稍高於102年與103年用人費用之差異。私以為綜合以上,足以解釋新增的用人費用是由於展店的緣故,而非薪資上調…

王品為何衰退?

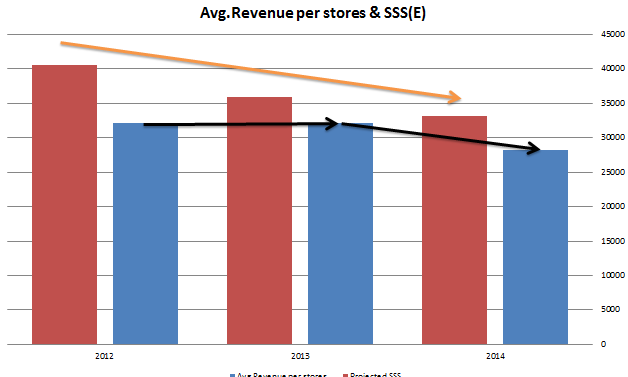

簡單用一張圖快速解釋一下,,下圖為公司近三年獲利最高之中高價產品線sss與店均銷售。

台灣部份新開店已無法貢獻如以往般的高額營收,既有店的獲利能力下滑。在中高端與高端餐飲的產品線,營收下降些還能撐住不虧錢,但低端產品線就難了…王品倒也不是全部都很差,在中國部份倒是持續成長,表示中國還有成長的空間。未來的餅不是畫在中國就是東南亞嚕~

In sum, 王品就是品牌光環褪色,獲利衰退。新開的低端線沒有如預期般貢獻獲利,是以此結果應該是公司策略失誤,當然我們並不排除食安風暴也造成了部份影響,但主要仍以策略失當為主。

最後,我們再看一下開頭的那句話:

王品集團副董事長王國雄則表示,王品響應政府加薪是集團獲利不佳主因,未來集團將會調整策略,回頭發展中高價位市場,並將以中餐作為進軍中國市場的新品牌。

結果顯而易見。在其位,謀其政啊!

***歡迎分享與留言指教,本人虛心接受

Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.本文所及之證券,本文並無任何買進或賣出建議

If there is any tort, please inform author immediately.如有任何無心侵權行為,煩請即刻通知作者

參考Reference

- Prospectus

- 公司法說會簡報

- 公司財務報表

- 自由時報

Leave a Reply