近來連鎖餐飲不斷的登上證券市場,顯見第三產業為台股之明日之心可期,也是去年前年的資本市場新寵兒,若非食安風暴,食品類股的本益比可是高的嚇人。

雅茗天地或許很多台灣人都沒聽過,因為其主要營運地點位於中國,近一年才回台反攻的franchise。公司資本額2.7億(掛牌後),成立於2009年,董事長吳伯超為軍人出身,公司主要營運品牌有二,一為仙蹤林,一為快樂檸檬,店舖數如下圖。仙踪林與快樂檸檬雖然都是餐飲業,但二個品牌線仍有些微差異,主打的消費模式與層級亦有所不同,走多品牌路線。未來公司意欲開設新品牌有咖哩的游香食樂,仙蹤林升級版的RBTea。

Business Model

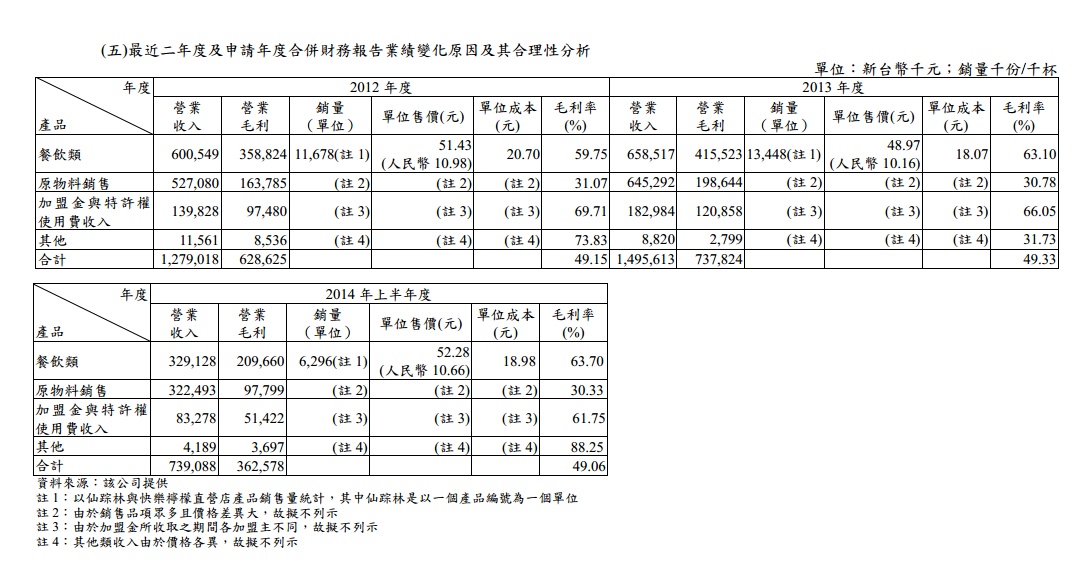

公司主要營運分為3塊,分別為直營餐飲收入、原物料收入與加盟金與特許權使用費收入,比重約為4:4:1(尚有無法分類者),其中各毛利率以60%、30%與65%。若以品牌分,快樂檸檬佔了約5成之營收,其他才是仙踪林與貿易收入。

公司的加盟方式分為區域加盟與個人加盟,其中仙踪林以單點加盟為主,而快樂檸檬則視城市而定。區域加盟之授權加盟主一個區域獨家開店的權利,不能再轉予他人。開店輔導方面快樂檸檬培訓6人21天而仙踪林為9人28天;快樂檸檬駐店輔導1人21天,而仙踪林則為3人,店長1員30天而幹部2員90天。其他的如活動策劃…等更是必備輔導業務。總公司管理方面設營運經理、區域經理及督導人員定期督導,平均每人管理15-20店;週期為每月至少1次,特殊or偏遠地區一年1-2次(oversea or 鳥魯木齊)並具有神袐客制度。

筆者私以為 Franchise加盟體系中開拓業務最為重要的就是開店輔導,因為開店輔導牽涉到教導加盟主玩好這個生意,要玩好這個生意如何能不馬虎(品質要顧),公司物流體系是否鞭長能及…等。層層督導就是怕砸了招牌,名聲臭了,franchise就玩不起來了!

Risk Factors

銷貨集中?

公司是否有銷貨集中的問題,此點倒是可以深思,對Franchise來說,多少加盟商的家數算多。以公司為例,第一大銷貨客戶是個人,佔4-5%銷售,雖看來僅有4%的銷售,但此4%是佔總營收,公司放出去的加盟店所創造的營收有接近10%在該加盟主身上,這也是區域加盟很容易會出現的狀況,如何管理大加盟商就變成是公司的問題了。目前公司策略應該是傾向進貨原料價格與市價差異不多,致使加盟主因轉換成本而維持既有的加盟狀況。

Btw, 觀銷貨客戶菲律賓客戶KRISTINE C. GAISANO店數(快樂檸檬)在12-13年間成長不少,但14年就趨緩,原因乃同業競爭所致?快樂檸檬品牌在海外能否真的無國界還需要時間觀察。

這裡比較可惜的是,公司在公開資料上未提供regional 的銷售數字,未來若想投資,應該可向公司索取數字來參考分析。

營運風險

參考上述菲律賓客戶段與結論品牌思考。

Conclusion

一增一減一待發

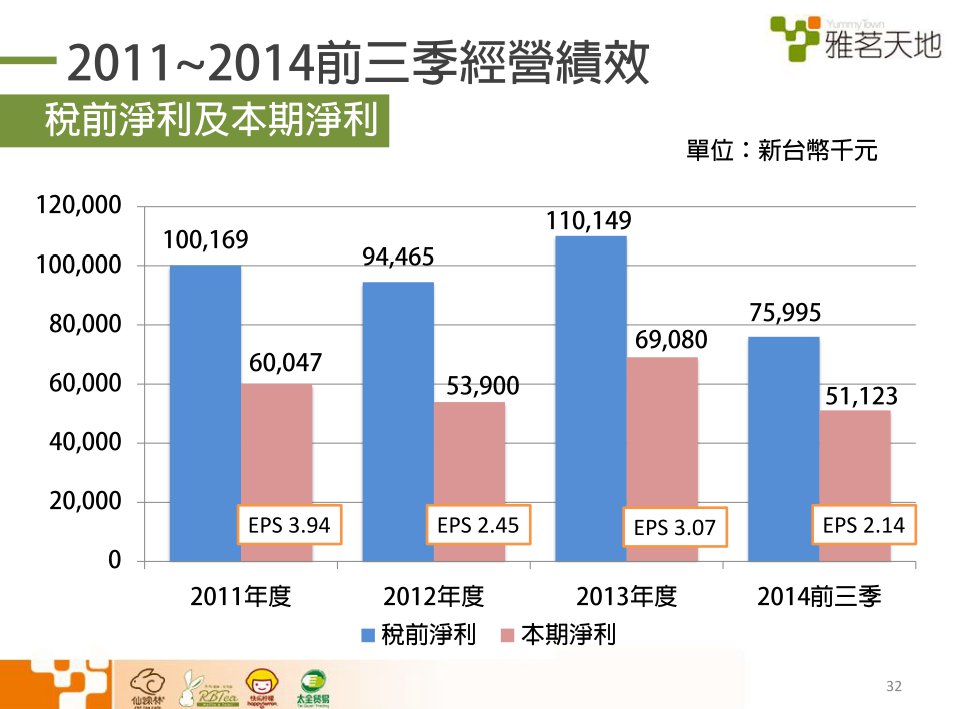

由於公司在上櫃的材料中未揭露同店銷售(Same Store Sales), 筆者只好自己估計看看了。

因為Royalty應該是在此二公司下,無法分離,只能概估,目前此推估假設建立於公司直營的店舖中多設立在上海仙踪林與上海快樂檸檬兩家子公司之下。仙踪林的直營店均銷售不斷下滑而快樂檸檬則是向上。再加入公司於prospectus中上海仙踪林之分析,我們可以明確推出仙踪林處於下降的態勢(至少是上海or華東地區),否則公司不用拓展二代店RBTea*與調整店型。快樂檸檬則是仍穩定上升中。游香食樂*則是尚待啟動。

因為工作的關係,筆者有看過幾家類似型態的公司,近年在一二線城市都被租金壓得很慘,三四線城市倒是有不少獲利的機會,以仙踪林的營運模式應該也是遇到類似的問題…如何能解?抽換店or提升坪效都是目前有看見同業所選擇。目前快樂檸檬在中國倒是還沒出現這樣的問題,推測可能是本身就屬於小店面,且目前競爭力道尚不若大型餐飲激烈。Anyway, RBTea有力圖中興的味道,而游香食樂則狀況不明。快樂檸檬仍會是公司這幾年的revenue driver。其展店的節奏將會主導整個公司的成長;然水能載舟,亦能覆舟。展店時雖會帶來營收的增長,但訓練新血之花費與開辦費也不會少。後勢如何,就有賴追蹤了。

*日前公司法說的訊息,表示游香食樂將主打小資白領,客單價在50-60RMB之間;RBTea則是希望能將turnover 提升到6-7之間。

***歡迎分享與留言指教

Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.

本文所及之證券,本文並無任何買進或賣出建議

本文所及之證券,本文並無任何買進或賣出建議

If there is any tort, please inform author immediately.

如有任何無心侵權行為,煩請即刻通知作者

Same Store Sales (SSS)同店销售是以销售店开了至少一年为前提,是指同一间销售店在相同时期下的销售额,通常以月份,季度为时间段比较每年的销售额。SSS可以衡量一家零售店在相对固定的运营成本下的盈利或亏损。这是一项衡量零售商投资回报的重要指标,反过来也将反映零售商的整体盈利能力。

REFERENCE:

公開資訊觀測站

公司法人說明會簡報

公司年報

Prospectus

百度百科

Leave a Reply