前言

為了避免有conflict,此處分享的文字僅為先前小弟所撰某研究的一部份,在與原文發佈時間上也有落後。

***若有相關的問題指教也請各位先進回到小弟信箱(upachuchin@gmail.com) or 留言指教

Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.

本文所及之證券,本文並無任何買進或賣出建議

If there is any tort, please inform author immediately.

如有任何無心侵權行為,煩請即刻通知作者

白羽肉雞產業

本研究推測白羽肉雞breakeven point 約在每羽 10-11 元間,行業整體在2014 2015 年經歷了寒冬,本研究認為導致本波雞價不振的原因在於供給太盛,而供給太盛的原因來自1213無限制的袓代雞進口。事後諸葛論,2011年的雞價高峰導致了後續的過量供給,而2014,2015正是此時進口的袓代雞貢獻商品代雞的時刻,超額供給帶來新低價。

2011-2015 太陽生少陰

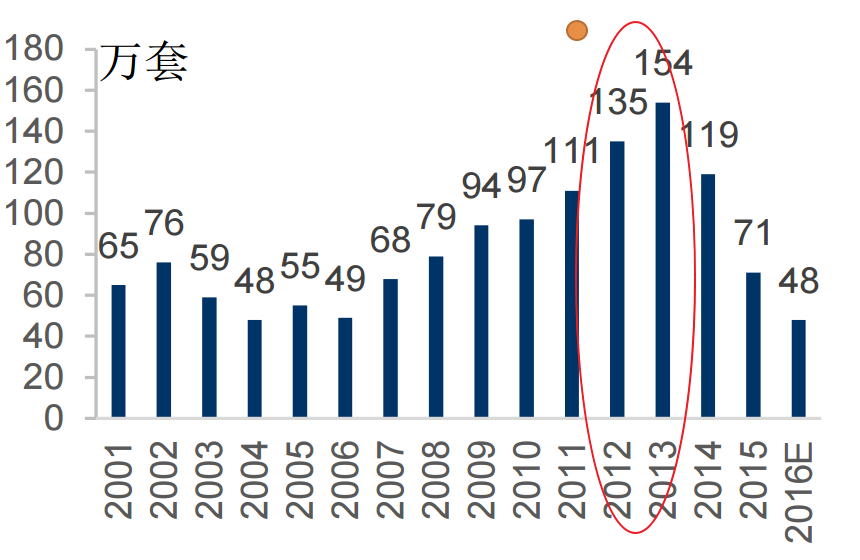

2011-2015 太陽生少陰 中國雞肉市場歷經自2011年的一路崩跌,供給方逐漸縮減,祖代雞自高峰時年超過 150萬套下減至80萬套。探究其主要原因就是因雞價高漲引種濄度所造成,而這個苦果也能從祖代雞引種量對照雞價而得知。

2016 太陰生少陽-供給側逐漸好轉

1H

从白羽肉雞擴張及生產周期来看,通常引進的祖代白羽肉鸡產蛋需要26周,種蛋再孵化出父母代白羽肉鸡需要4周;同理,白羽肉雞从父母代到商品代,也需要30周,商品代白羽肉雞出欄需要7周。如此,前後需要67周的时间。祖代白羽肉雞能連續下42周蛋,父母代也相同,故產能周期为109周。也就是说,一年的引種需要2.1年才能釋放完畢,以極端情況來思考2016上半年都還有可能受到13年引種過度的影響。

2H-2017 供給好轉( 天時-人和)

祖代雞引種的供給好轉來自幾個原因,其一行業開始出現行業協會組織,自律規範進口量以控制產量,其二為2015國外此起彼落的禽流感(Avian Influenze), 由下表可知,佔中國祖代雞進口兩大源頭的美國和法國因禽流感爆發的緣故,招中國質檢局禁止進口,而截至目前,2015年美國的禽流感才得到The World Organisation for Animal Health (OIE) 的結案報告,但2016年1月又再度收到通報,讓祖代雞進口量大幅下滑,連兩年一月達到零引種的狀況。

.png)

綜合以上,白肉雞祖代雞供給大幅下滑將造成1-2年的供給下滑,以中國的人均消費持平來推估,在2H2016 雞價勢必有強大的支撐,雞價要上揚亦是大概率事件,預期肉雞全產業將受到雞價上揚而受惠。在其他條件不變下,預期整體雞價將在下半年好轉。

風口上,豬也會飛-豬肉產業

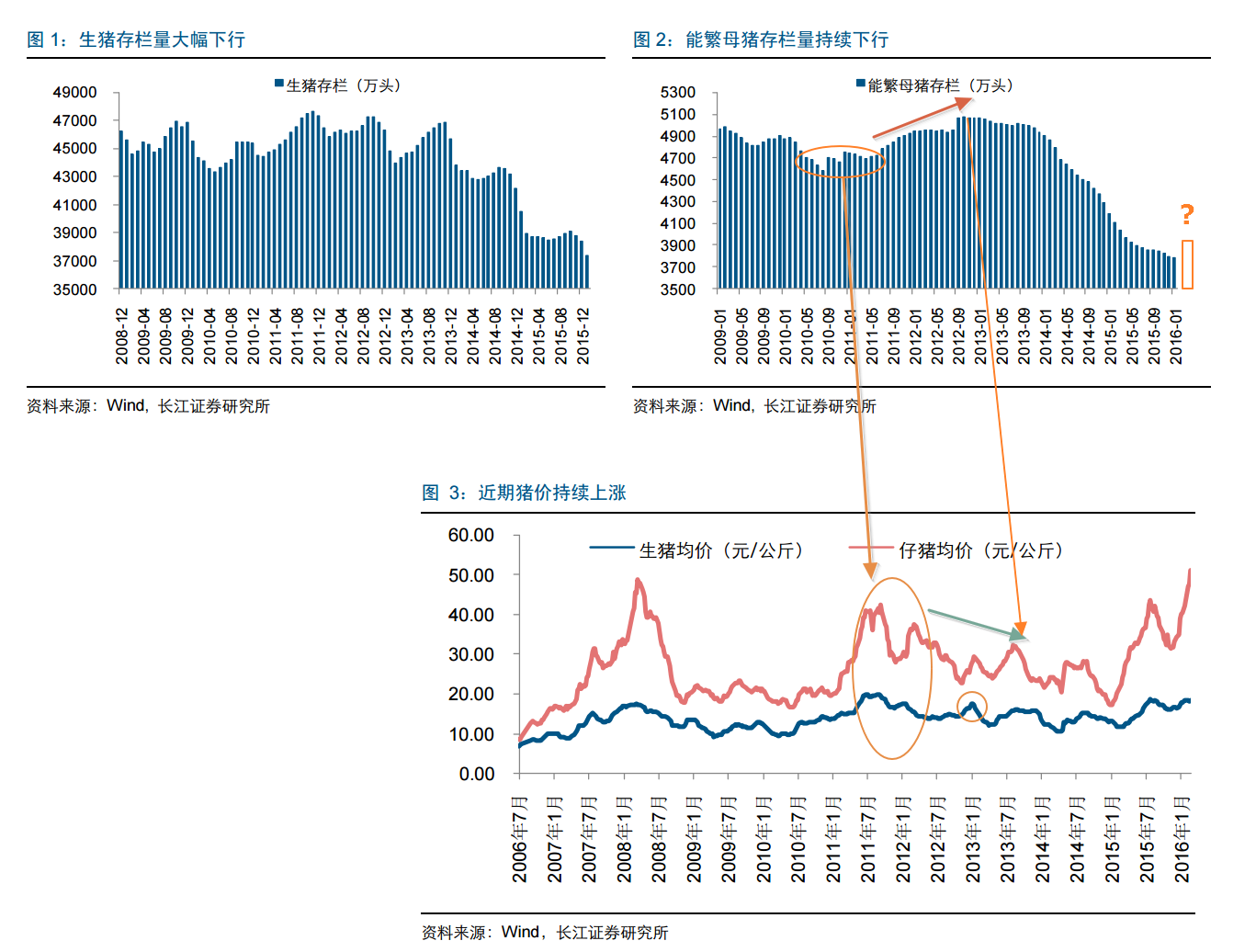

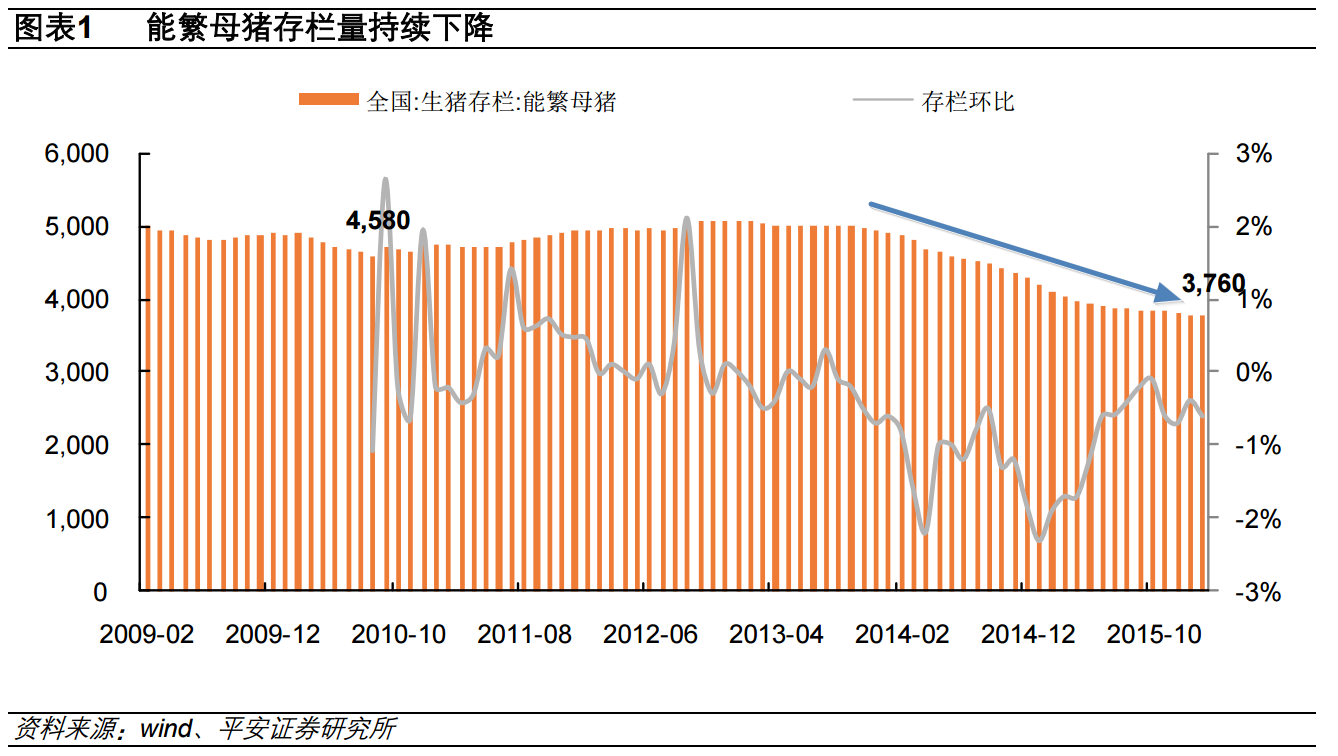

自2014年初,能繁母豬數量便持續下滑,已降至近年新低,是以最近風口上的豬價亦是因供給緊張所致。種因的則是多年前的過度補欄與前兩年的低迷豬價,造成了產業的再次循環,蛛網理論再次得到應證。一般而論,補充能繁母豬到生產仔豬到生豬約需12個月的時間,而直接餵養仔豬到生豬則需6個月的時間,當豬農開始補欄時,價格漲勢尚會持續一段時間. 早前 USDA 因存欄量大幅下滑而下修生豬產出,而USDA認為小豬農將較難應變這樣的情勢轉變而大幅增加供給。另一方面,USDA也認為技術的改進會增加產出,將提高供給。

綜合總體來看,中國國內豬的供給已小於需求,無疑會對價格造成上修,只是上修幅度會到那裡仍有待觀察。尤其是本次循環能繁母豬存欄創了多年新低,若沒有出現急補欄狀況,本研究以為豬價有望在高檔盤旋到2017年。

USDAPost lowered 2015 production to 54.87 million tons to reflect larger than expected reduction of sows. Post further revises downward the 2016 production by 2.5 percent to 53.5 million tons. Although feed prices are expected to decline in 2016, driven by anticipated drop in corn prices, many swine operators (especially smaller ones) do not have access to capital to expand their herds to take advantage of the lower feed costs and high pork prices.

.png)

.png)

豬糧比

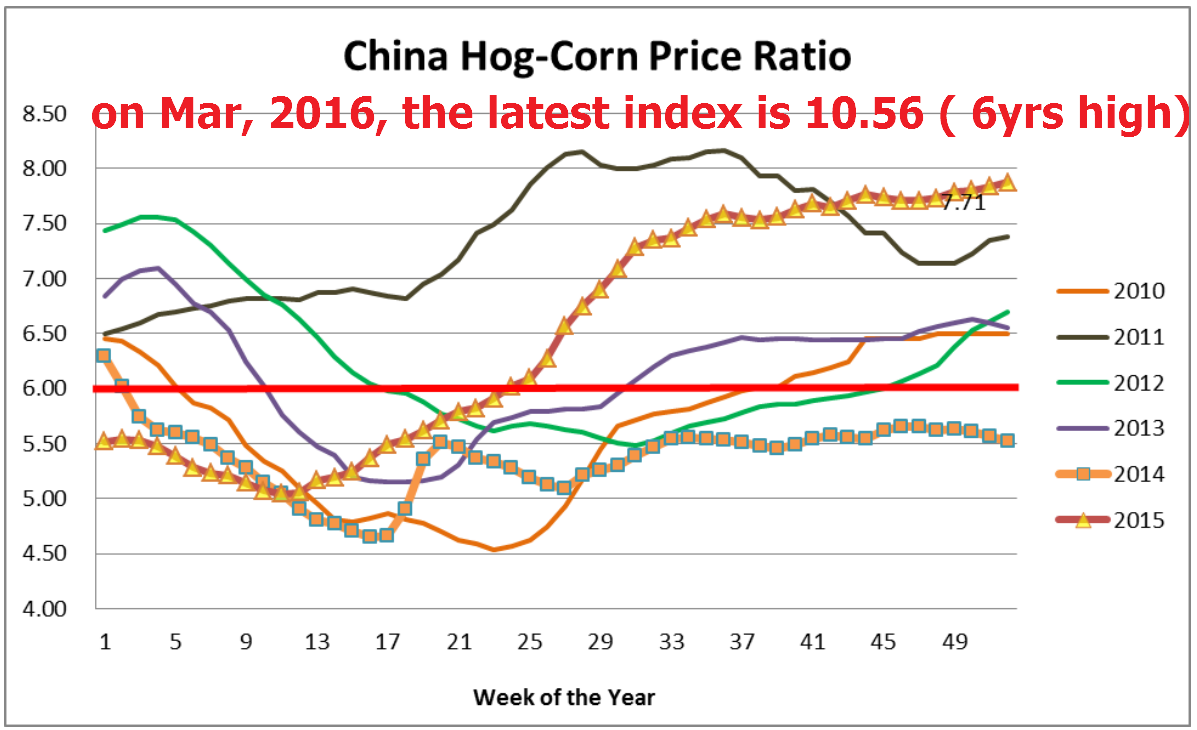

以目前的豬糧比來看,目前豬糧比數據已來到新高,甚至高於2011年的狀況。由於玉米等豬飼料在2015年中國政府有著政策根本上的轉變,使得豬糧比損平點由6下移到5.5,若僅就豬糧比思考,豬價比肩2011年毫無疑問,但是考量近年養豬行業的技術進步,產出率逐步改善將有助豬農之毛利,是以豬價能不能從天空來到太空仍有雜音。惟豬糧比就代表著獲利的成數,有利可圖而不圖實非人之常情,是以就豬糧比高漲的今日來思考,豬農開始逐漸補欄的機會是相當有可能的結果。此外, 依日前公佈三月中國農業部數據,能繁母豬數量環比首次轉正,本研究由能繁母豬數量開始上升與豬糧比位於歷史高點推測,豬飼料需求也將隨著豬農的補欄而逐漸升高;若豬農的補欄持續,對飼料產業來說無疑是宣告本次春燕將至,有望將再現風華。

.png)

豬雞雙拼-替代品的交互作用

中國人愛吃豬肉,人均消費豬肉超過40 kg,相比之下,台灣人人均豬肉消費量僅35kg。中國豬肉消費量佔全國肉品消費總量的64%,而雞肉則佔全國總消費量的16%,是除了豬肉外中國人民的主要蛋白質來源,也是豬肉的主要替代肉品。

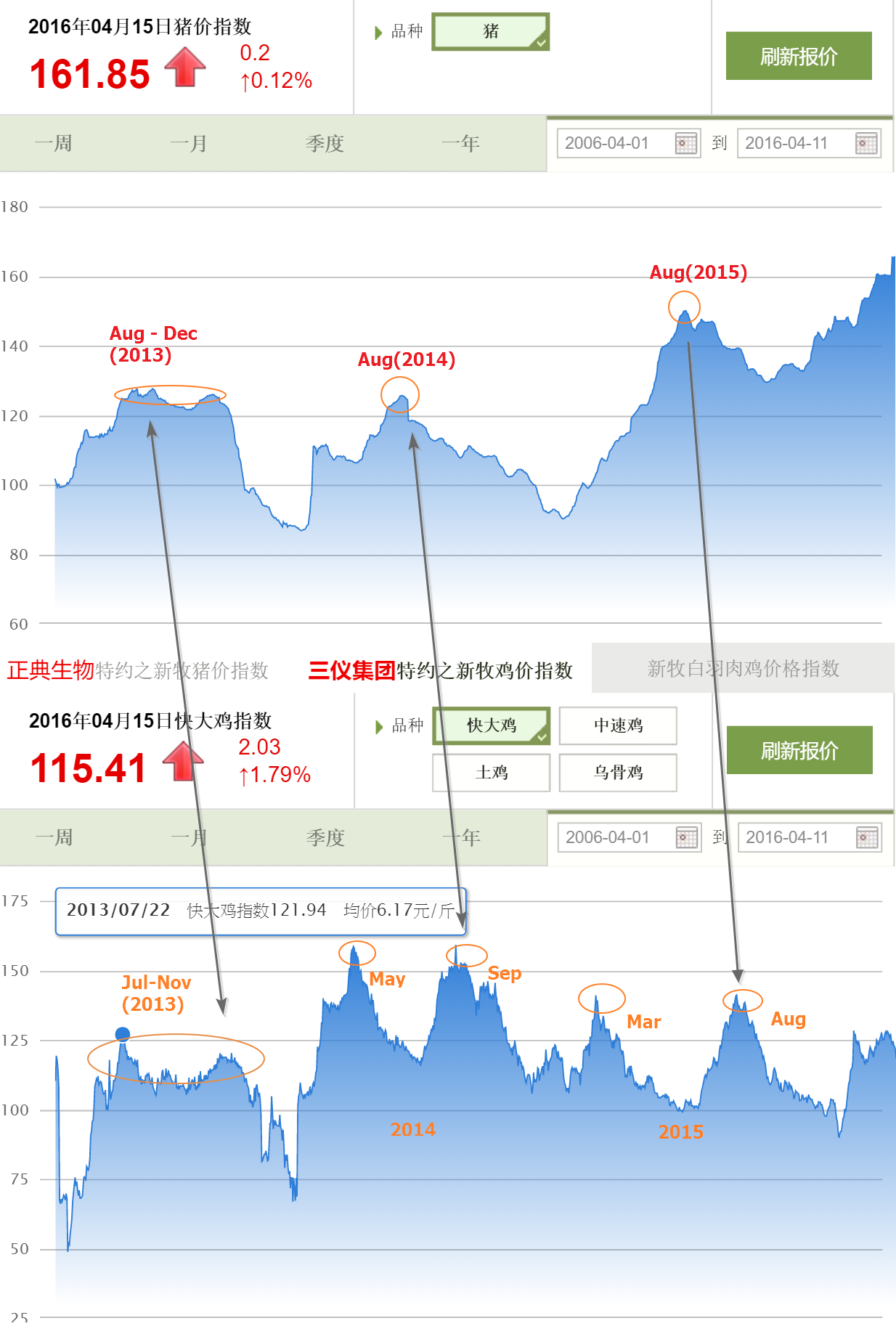

豬價高漲將支撐雞價上漲,是雞價與豬價的替代效果所致。從歷史結果來應證,雞價與豬價的走勢相關性頗高,尤其豬價到達高點後,雞價都能尾隨而上連著創高。由下方示意圖可得知在2010-2015都有豬價與雞價協力車式的上漲效應。由以上條件觀之,雞價與豬價將一併上行。不過需要提醒的是,雖然在數據上看似有一定的相關程度,然實際上於走訪業內公司時所得到的認知確是兩者並無明顯關連,這點仍需持續觀察。

.png) Source:

Source:Changjiang Securities

Pingan Securities

新牧網

USDA

Leave a Reply