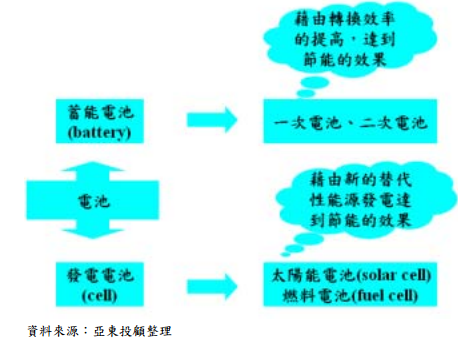

電池分類:

首先電池有分蓄能電池與發電電池,詳見下圖:

在蓄能與發電電池之間,目前相互競爭發展。

產業概況:

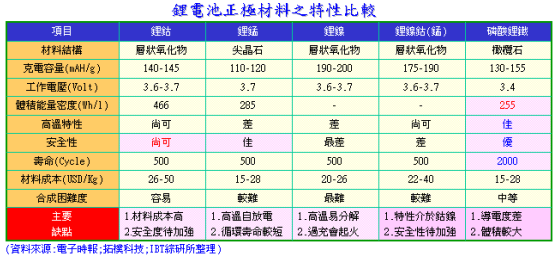

各正極材料各有優缺,目前極力發展的便是鋰鎳鈷(錳)及磷酸鋰鐵電池,其特性如下:

鋰鈷電池便一般手機筆電所常用之鋰電池,近年安全事件頻傳,其安全性為一隱憂。

鋰鎳鈷(錳)電池也如同鋰鈷電池一般,安全性有問題。

磷酸鋰鐵電池雖然安全性佳,壽命極長,但目前有個致命性缺點就是體積大、重量重,以目前市售產品來看,機車、汽車電瓶已有A123的磷酸鋰鐵電池問世,重量與大小約與鉛電池略等或稍重。

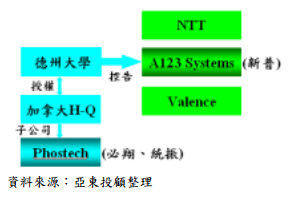

磷酸鐵鋰電池的正極材料目前掌握在少數廠商之手,由A123 、Phostech、立凱三個所壟斷,三者材料各有優劣;

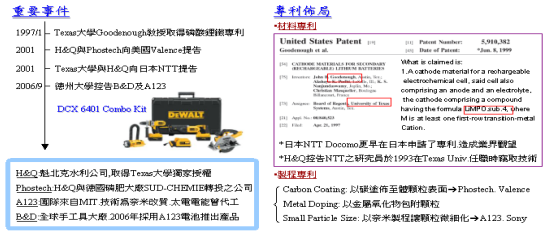

磷酸鐵鋰電池未普及的最大原因是專利佈局卡位,

車用部份:

A123背後有許多美國大廠已介入投資,

分析思考:

比較燃料電池的發展,

車用的部份,目前的大車廠大多都雙軌併行,

磷酸鐵鋰電池的市場慢慢正在打開,但其受限在目前技術,無法輕量化,

Appendix:

A123 Systems, Inc.(AONE.US)成立於2001年,

公司主要大股東有奇異(GE)、高通(Qualcomm)、摩托

2009年8月,美國歐巴馬政府宣布,部分電池製造商可獲得12

Leave a Reply