保險與人的日常習相關,每個人多少都有從事保險業務員的朋友,但從事保險經紀人的朋友就相對是少數。

保經公司也在今年來到資本市場,其與保險公司之異同何在,兩者員工之相異點為何呢?

望閱讀以下文章能消除您的疑問。

Profile

台名保經為一保險經紀人公司,為首家上市上櫃之保險經紀人公司,在台市佔約在第三大與第四大之間(前幾名分別為永達保經、錠嵂保經及和泰保經。台名在91年創立,成立時股本約3百萬,101年由台產大股東-領航集團入股,目前股本約1.72億。公司旗下業務員約有3000餘人(法說會公佈數據為3,709人),實動率報載約在10-20%;目前有14個營業據點,與35家產壽險通路;近三年營收在4-5億,純益率在8-14%之間。

Business Model

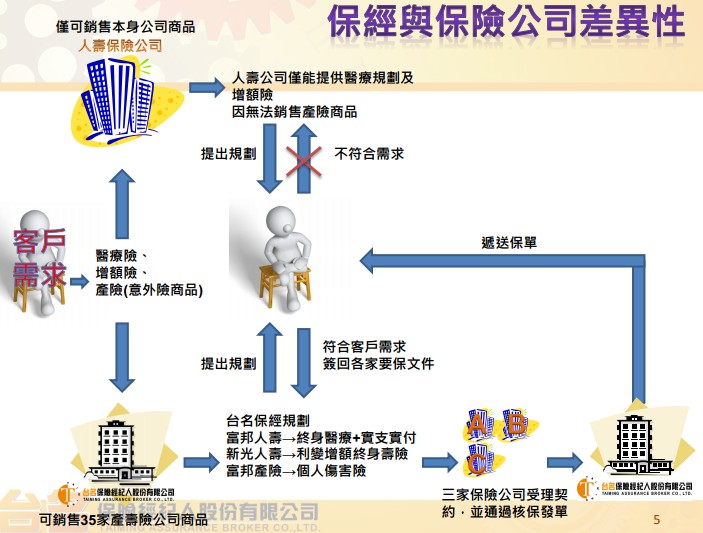

台名的Business Model 其實很容易,就是把保險賣給保戶,但不同於一般壽險公司旗下業務員只能賣自家保單,保經可以組合多家公司的保單,形成較特殊的保單portfolio,應該是可以更貼近保戶的需求,達成最佳的CP值。佪人的思考,以台名保經的銷售Model說穿了就是買賣業,只是買賣的是商品是保單。

保經公司就像個大型的百貨公司,保單就是陳列的化妝品、衣服…等,保險業務員就是櫃哥櫃姐了….XD

台名營業收入自然主要來自銷售保險收入,值得一提的是,保經公司的收入就是銷售保險拆出來的收益;其中公司收入細項-壽險經紀收入之一便保險公司支付之首年度保費之佣金收入,佔台名營業比重40-50%。佔比第二大為續年經紀收入,指的是該公司銷售人身保險保單後,次年度保戶續繳保費,保險公司依續期保費收入以各商品續繳年度之續期佣金率及

服務津貼率計算應發放之續年度經紀佣金收入及服務津貼,簡言之,客戶沒解約又持續繳錢的服務佣金,佔比約在20-26%,也因為是續年期的保費,維護成本低,故毛利率相對初年度高。佔比第三大為保險公司所發放之業績獎金,純粹發予公司,有點類似優良經銷獎金,佔比與第二大的續年經紀收入相近亦在20-26%。

附帶一提,公司之文件有載明保單之佣金比例敘述值得一讀,也可以了解到保單的金額到底在繳什麼東西…

壽險經紀收入

該公司壽險經紀收入係指其銷售各種人身保險保單,保險公司支付首年度保費之佣金收入,其佣金計算主要係依各保險公司依據其商品表定之首年佣金比率發放,其佣金比率依產品別及保單繳費年期而異,參酌該公司 102 年度熱賣商品全球孜心 360 利率變動型增額終身壽險、幸福美滿增額終身壽險、富邦鑫富利增額終身壽險、遠雄新終身壽險等,其 20 年期之佣金比率約 68%~82%、10 年至 19 年期為 38%~60%、2~9年期為 23%及躉繳型(含一年期)為 1~5%。續年經紀收入

該公司續年經紀收入係指該公司銷售人身保險保單後,次年度保戶續繳保費,保險公司依續期保費收入以各商品續繳年度之續期佣金率及服務津貼率計算應發放之續年度經紀佣金收入及服務津貼,續年期經紀佣金收入一般可收取年限為保單繳費年期的三分之一約 2~6 年,續期佣金率為 1%~8%;服務津貼則收取至繳費期滿,服務津貼率為 1%~4%。

Anyway,台名保經營收一半以上來自新保單的銷售,紅利與業績獎金也是相同的概念;放到壽險業的領域,類似於以初年度保費收入(FYP)為計算基礎的初年度佣金收入(FYC),表彰當年度銷售狀況。

Risk factors

人力資源流動

保經所銷售的商品就是別人的保單,所以你家能賣的東西,別人家也能賣!就像跑步游泳一樣,你賣什麼,他賣什麼~

私以為在保單規劃上,各家應該大同小異,故競爭力的核心就在業務團隊身上,業務團隊沒有堅強的戰力與接觸新客戶的能力,那來的壽險經紀收入?再強大的規劃亦無用武之地。

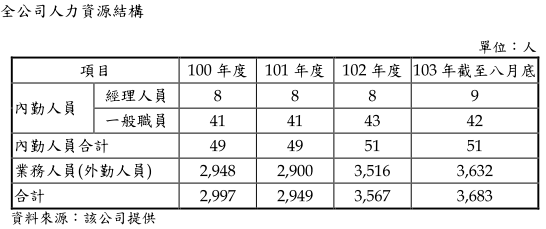

Btw,公司業務人員為承攬關係,並非僱傭關係,其人力管理成本較低,業務人員平均年資近三年在3-4年之間。

成熟的保險市場

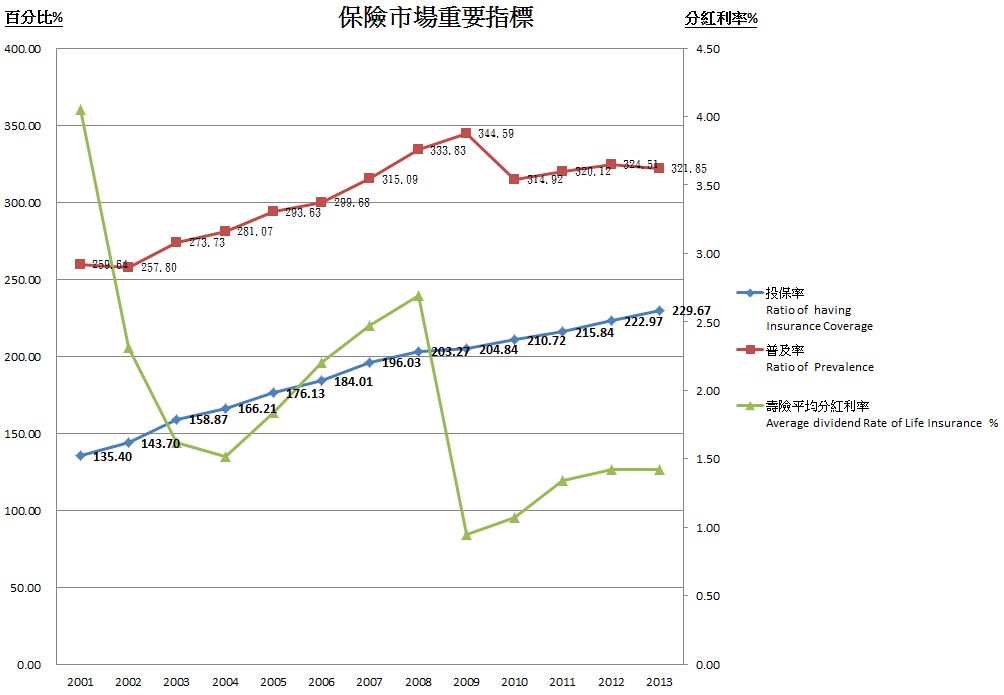

保經、保代市場已趨於成熟,從保經保代數目有某幾年有下降的狀況與保單普及率之數據便可略知一二。此風險雖無立即性的影響,但也限制了台名保經未來的成長。

如下圖,台灣投保率200%,普及率>300%,顯見每人平均至少有兩張保單(壽險、年金險)。

Conclusion

綜觀台名保經之業務形態,公司雖販售保險但非一般大眾所認知的保險公司,充其量是保險公司之銷售業務部門。正因為是銷售部門,帳上可變現資產比重頗高,投資性不動產應是以前所使用之OFFICE,負債比率20%幾乎無長債,輕資產模式。公司之成本與費用多是花在用人費用上,銷售與成本的發生大部份都是在取決於"人"的基礎,沒有店頭也讓租金費用不高,以上種種應該是以"人"為主的銷售行業之常態。以業務來看,國內市場成熟,成長有限;公司成長的契機可能在未普及的長照險與新區域。

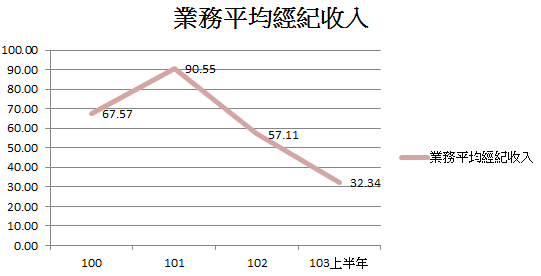

獲利的角度來思考,私以為週轉率決定了此類型銷售行業的獲利能力。可惜的是以目前的公開資料的不足暫無法更進一步的分析台名保經!以102年的大幅增員(21%)為例,目前所知僅上櫃(103)新聞披露目前實動率為12%,這次增員將原先的實動率降至目前的12%? 增員帶來的效果?也因為大幅增員的關係,讓平均銷售大幅下滑,惟此分析需要更精確的實動率資料來分析,實不宜以下圖就逕下結論,後續就有待未來有機會取得資料再行分析了。

[註] 103上半年業務員人數統計至8月底,營收統計至6月底

***歡迎分享與留言指教

Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.

本文所及之證券,本文並無任何買進或賣出建議

If there is any tort, please inform author immediately.

如有任何無心侵權行為,煩請即刻通知作者

REFERENCE:

保險局

公開資訊觀測站

公司法人說明會簡報

公司年報

Prospectus

Leave a Reply