今天來聊聊筆者自以為的房市,當然也可藉此了解與房市息息相關的建商與金融業了。

有關連結的金融業與建設業就賴讀者自行思考看看了。

警告: 此文係筆者觀點,不代表任何投資建議

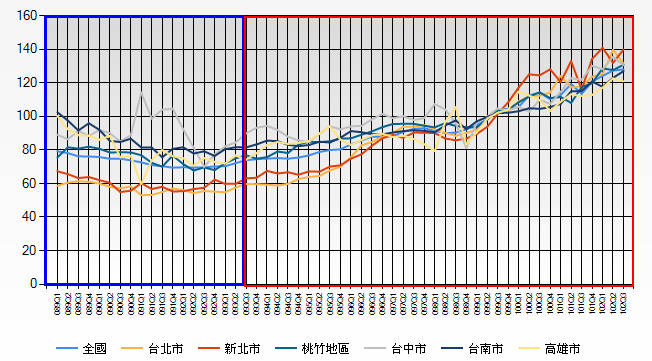

此為國泰與政大所共同編制的房價指數,我們光看圖就可以看出來2003年是一個明顯的分界。

基本上除08年有小回檔外,房價可是一路向北的十年大多頭,從該指數最低點到最近的高點average大約是漲了84%,差不多時間CPI漲幅大約是…14%

所以房價真的是大漲了呢,不論是名目還是真實的價格…(廢話)

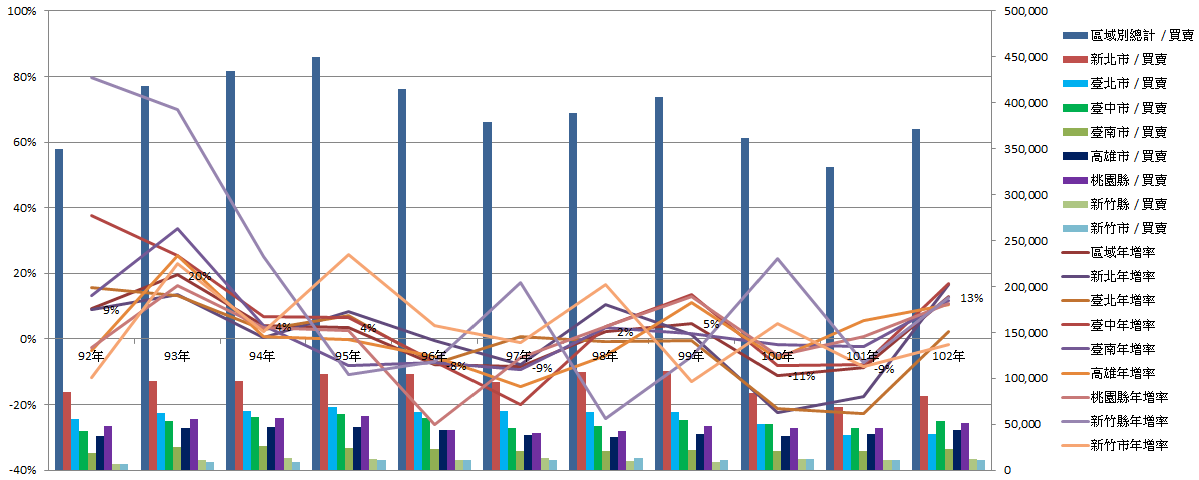

買賣移轉棟數我們姑且當作房市的成交量,自2003-2006升至高峰,之後緩降,2008年(金融海嘯)後又反轉向上,至2011年(奢侈稅)又下滑,去年又再復甦。

政府有鑑於預防房市過熱,在2011年制定奢侈稅為降溫房市,其實就交易量來看,奢侈稅目前是有把移轉數量給打下來,投資客的週轉率下降,效果是有達到。

但綜合價格來看,奢侈稅後價格仍是向上的局面,侈奢稅的目的只有部份達到而已。

筆者以為可能的原因有有二:一者,大眾看漲房價的預期已形成,這個動能momentum仍在持續。

再者,預售市場紅單轉讓不在此限。

Anyway,就結果來看,就是…價量背離XD

筆者僅就幾個管見以為較重要的面去做思考,僅代表筆者個人立場。

供給面等資料可在網路上找到不少文章,也可用房屋數量做粗絡的指標;

需求面筆者想已有不少部落格剖析過人口紅利的問題,法規與政策更是媒體消息滿天飛,這裡就不班門弄斧佔板面了。

資金浪潮

房屋不會突然自己變多,而房價也不會自己突然下跌。影響房價的是在持有者的心情(市場氣氛),是在持有者的財務狀況。

以過往經驗來看,房價下修往往都和股市大跌有著同步的關連;包含08年也是如此的狀況,有趣的是08年下修的時間較短且反彈快,大眾較無感。

筆者比較認真觀察房地產市場也在08年之後,但依閒聊法所得資訊來看,多數地產業的朋友是認為:

炒房產成為全民運動是從08年後才開始大熱,

QE

加上

利率急降再加上核貸容易,房地產的吸引力大增

市場氣氛轉趨熱絡。

QE這類屬資金面之因素,連帶也使各種投資商品大漲

;反之資金退潮也會迫使這些商品開始回歸常態。

筆者以為會迫

房地產價格修正的最大原因在持有成本

而台灣持有不動產的成本不高

。

在民怨高漲後,政策面的工具才慢慢出現…持有成本才開始逐漸提高。

房貸雖寬但仍不能無本金借貸(貸100% or 以上),是以除奢侈稅外,利率(資金成本)為房產持有者所需面臨的最大課題,而奢侈稅也會讓持有房產資金成本上升!

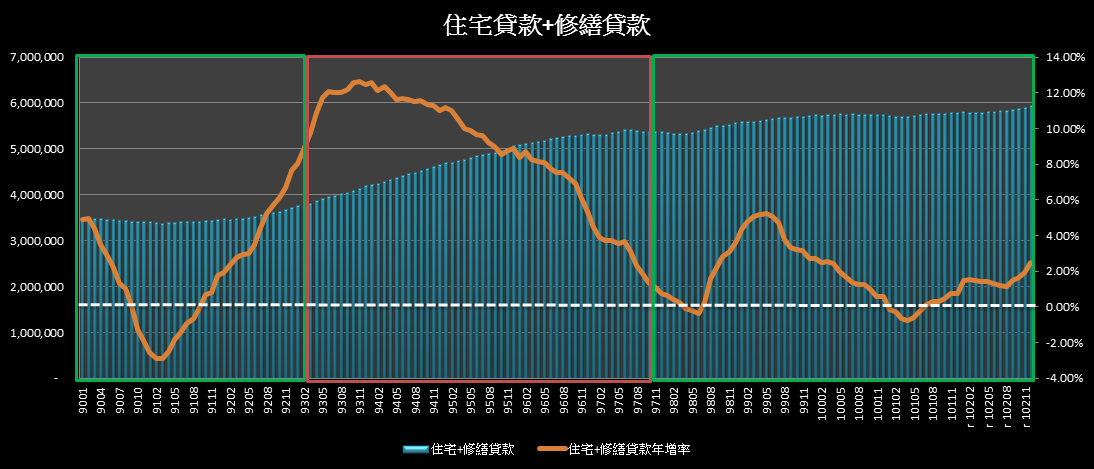

觀建築借貸餘額年增率便可發現,利率上升的期間(紅框)房貸增幅(YOY)會漸趨無力(不代表會跌),但不可否認這是資金浪潮慢慢減弱的現象,

也可以明確指出利息負擔加重確是會降低房地產交易的力道。

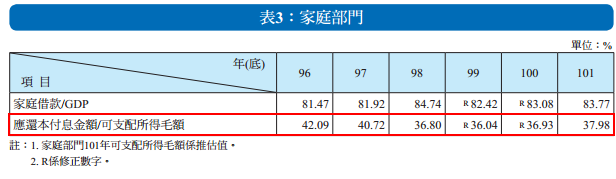

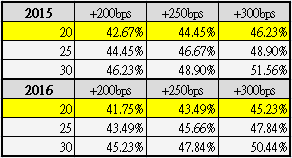

去年惠譽有針對台灣不動產發過一篇報告,以估計台灣家戶 應還本付息金額/可支配所得毛額 比率,

將會在利率上調 200 bps 時,接近雙卡風暴時的數據(47%)!

筆者依惠譽的邏輯也依樣畫葫蘆了一張scenario analysis,黃色部份為比較接近報導的計算,下面兩格為筆者自行估計。

其實假設就是那樣,重要的是利率上升 200 bps 的衝擊,持續上升所成的影響只會更為巨大。

利率的影響有如溫水煮青蛙,現在房貸大多在2%左右,每上升200 bps,每月利息負擔頓升1倍,如此沉重的持有成本構成未來房地產市場之重大壓力。

而這樣的未來看似很有機會發生的樣子…

君子不立於危牆之下。但危牆何時會倒,君子不知道。

2000年初有SARS,有林肯大郡倒塌等重大事件,再配合景氣不佳而把房價打趴在地。

現在媒體已漸有看空的聲音,加上香港與中國的房市已有些鬆動的風聲傳出…

市場氣氛仍未遭受重擊,是以目前筆者以為市場多數人仍樂觀,尤其是未經歷前波房市空頭的投資人更是如此~

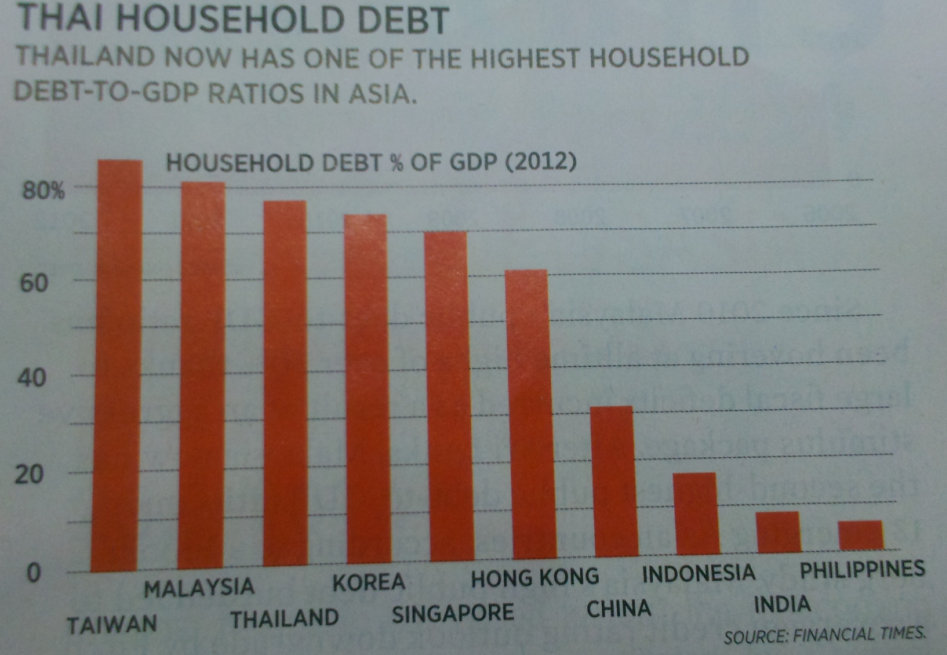

而目前東亞南亞普遍已有資產泡沫,家戶債務佔GDP比重也不低,這些都是未來的隱憂,若這些因素提前引爆是有可能扭轉市場的樂觀氣氛。

但這都是假設,但不可否認目前還是不少人對房地產表示樂觀。 裝睡的人叫不醒,Confirmation bias 無處不在。

其他時雨表量測思考

不論是房價所得比與房價租金比都是屬於比較長期的指標,筆者以為這種指標是十分長線的指標,橫向比用來參考鄰近國家,縱向參考目前在歷史上的定位,

但這樣長期的指標要修正也不是一下子就修正。拿mean reversion 來說,95%的結果落在2 倍標準差,99%結果落在3倍標準差內,確也不是一過這個range就要回歸均值。

尤其是數字的週期越長,指標可以轉向的時間也越長so 單單僅運用這樣的指標會比較難以做決策。

房價租金比筆者以為更是一個相對較易扭曲的指標。為何呢?

我們可以假設投報率只有2%,假設我們可以貸80%,那這個租報率會是 (2- 100*0.8*interest rate) / [100*(1-0.8)]

但以目前純房貸來看,寬限期後此報酬率會不斷下降。

再者,這個指標沒有考慮變化球,就是隔套出租,一般而言隔套能把租報上升不少,此時該思考的是…這是不是常態?足不足以扭曲資料。

但以筆者自己的看法,隔套、頂加隔套、增建隔套其實在台灣都算常見,尤其在中古屋最為常見!

這些case大街小巷都有,算常見的狀況,是以這類的將大大扭曲台灣房價租金比所代表的意義。

目前舞會估計的停止時間

還沒到

,但會不會有天外飛來一筆意外停止舞會呢?

舞會何時才會停誰也不敢說,但短期看似仍是舞照跳,馬照跑;只是雜音漸多,舞步漸亂。

賣入場券維生的人們當然不願承認,也不願看見,其當趁此良辰再賺一筆好退隱江湖。

看看售票員口中所講,手中行為便可窺知一二~

在眾多紛擾下,大預言家武斷的說舞會將在之後停止,但之後是多後?音樂停下前是否還有機會讓與會者多轉幾個圈呢?

多算勝,少算不勝,而況於無算乎!

寫在後面:

剛好這兩日央行發文澄清低利與房價無絕對關係,但游資眾多肯定會影響所有投資商品。無所謂是與非,影響房價很多因子,利率只是其中一個而已…

利率就像一個範圍技,影響範圍之廣之深遠,是以使用需當心需僅慎啊~

惠譽:台2015升息 房市小心

2013-09-05

工商時報

記者陳碧芬、彭禎伶/台北報導

房貸利率看升,手捧甜蜜窩…將是越來越沈重的負擔。

惠譽信評昨(4)日警告,由於利率正在緩步上升,房貸支出將成為國人經濟壓力,一旦房貸平均利率上升2個百分點,家計部門負擔比預估會上升到雙卡風暴時的水準,對銀行曝險壓力更會大幅增加。

惠譽亞太區主權評級主管高翰德認為,台灣一直維持非常低的利率水準,但受到美國聯準會的決策牽動,約在2015年會開始調高利率。

國泰康利投信執行長康禮賢表示,美國量化寬鬆(QE)退場預期已接近盡頭,無論是今年底退場或明年退,投資人都已將相關預期反應在債券殖利率的反彈,但預估10年期公債仍有20~30個基本點(1個基本點是0.01個百分點)的反彈空間。

惠譽信評金融機構評等副總經理黃嬿如表示,銀行在房貸部位的曝險度需要監管調控,應預先在資本充足率留出緩衝的部位,以免屆時滿手抵押的房地產,讓風險大增。

惠譽指出,台灣房貸及不動產相關曝險部位,已占銀行總放款比重的40%以上。

黃嬿如進一步解釋,惠譽採取「家計部門本利攤提占可用所得」比重進行分析,2005年卡債風暴的風險水準最高,達47%,目前該值從2010年的底部(36%)往上升,因此依升息50、100及200個黃嬿如表示,尤其是房貸寬限期多數即將結束,房地產展望也不如過去,利率上漲必然會使銀行的房貸部位風險竄升,銀行及金管會都必須注意。

她表示,近年在央行選擇性信用管制下,已針對台北市及新北市等特定地區限縮第二棟房貸的成數,並拉高利率,或是部分銀行暫停土建融,這些都是銀行和政策比較及時的因應對策。

惠譽也指出,台灣銀行系統的資本水準,在亞太區域內仍屬疲弱,且微薄的利潤使資本水準受到壓抑,雖然約半數國銀已達到新版巴塞爾協定第一類資本最低水準最終規定,可是台灣銀行業在海外市場,尤其是大陸的強勁成長下,潛在風險還是比較高,對銀行的資本準備壓力不小。

應還本付息金額:家庭部門借款當期應償還之本金及利息總額。

可支配所得:係指家庭部門受雇人員報酬、財產及企業收入總額及移轉收入之合計數,扣除其負擔之直接稅與移轉支出後之總額。

Source:

- 內政部不動產資訊平台

- 中央銀行

- 統計資訊網

- 中時

- Forbes

- Money DJ

- Global Property Guide

Special Thanks: 某分析師剖析Report from Fitch Rating

《觀光股》房產何時泡沫?潘思亮:央行升息時

2014/03/19 15:02 時報資訊

【時報記者陳奕先台北報導】近年房價高漲替營建業者帶來亮眼的獲利表現,但外界也開始關心房產泡沫何時會出現,對此,晶華集團 (2707) 董事長潘思亮表示,房產泡沫化是正常的經濟循環,只要未來全球利率出現變化(調升),房產的泡泡就會破,且以香港、大陸最為明顯。

過去全球市場很長一段時間維持著低利率政策,替房地產業者帶來好光景,但是隨著美國新一波量化寬鬆政策逐漸退場,下一步緊接而來的將是市場利率的調升,也讓外界開始關心房產是否也將面臨泡沫化。

潘思亮指出,房產泡沫化一定會出現,這是正常經濟循環的一軸,過去全球維持低利率支撐著房地產景氣,但是未來只要利率出現變動,房地產大泡沫將會破滅,尤其是在大陸、香港等地,時間點取決於全球央行升息的時程。

對於房地產泡沫對於晶華營運的影響,潘思亮表示,其實晶華評估台北支撐兩個據點的市場量,但是目前全球房地產有點高,等這個泡沫過去後,可望出現好的投資機會。

觀察台灣的房地產市場,潘思亮說,台灣租金報酬率是全球少見的低,大約只有1%~2%,所以在國內租房比買房更划算。

Fed tapers another $10 billion

Text Size

Published: Wednesday, 19 Mar 2014 | 3:39 PM ET

By: Jeff Cox | Finance Editor

Twitter

442

LinkedIn

57

Share

Market gets what it wants, still sweats rates

Wednesday, 19 Mar 2014 | 3:00 PM ET

CNBC’s Jeff Cox explains how the market reacted to the recent Fed meeting.

At its first meeting under new Chair Janet Yellen, the Federal Reserve agreed to dial down its stimulus package another notch, and changed its view on when interest rates will rise.

Despite a seemingly dovish tone, markets recoiled at remarks from Yellen, who said interest rate increases likely would start six months after the monthly bond-buying program ends. If the program winds down in the fall, that would put a rate hike in the spring of 2015, earlier than market expectations for the second half of the year.

Stocks tumbled as Yellen spoke at her initial post-meeting news conference, with the Dow industrials at one point sliding more than 200 points before shaving those losses nearly in half. Short-term interest rates rose appreciably, with the five-year note moving up 0.135 percentage points. The seven-year note tumbled more than one point in price.

Moves widely anticipated by financial markets saw the Fed Open Market Committee vote to reduce the pace of its monthly asset purchase program by $10 billion to $55 billion—a continuing process in the market known as "tapering."

In front of reporters following the release of the FOMC statement, Yellen defined a "considerable period" of time it would take for interest rates to rise after the end of quantitative easing to be about six months.

(30 Seconds to Know: What is tapering?)

Separately, the FOMC amended language that previously indicated the U.S. central bank’s key policymaking body would begin to consider raising interest rates once the national unemployment rate hit 6.5 percent. The new change gives the Fed leeway in deciding when to hike rates regardless of where the jobless number, currently at 6.7 percent, gyrates.

Financial markets were jarred by the events of the day, though the committee statement by itself seemed to mirror expectations exactly.

"Exactly what we expected, but clearly markets reacted a little bit," said Todd Hedtke, vice president of investment management at Allianz Investment Management. "What didn’t occur was a little more accommodative stance. With the China (economic) numbers recently and maybe even Ukraine and some softer data, there was a certain faction of folks in the market who were expecting to see that accommodating verbiage a little stronger."

Paul Ashworth, U.S. economist at Capital Economics, noted: "What we hadn’t anticipated is that FOMC participants would raise their interest rate projections. The median forecast now puts the fed funds rate at 1.00 percent by end-2015, up from the 0.75 percent projection made last December, and 2.25 percent by end-2016, up from 1.75 percent.

(Read more: Liveblog: Yellen says outlook ‘broadly unchanged’)

Market pros said there is a feeling that rate increases, while still a ways off, could move more quickly than expected once they start, as indicated in economic projections that accompanied the FOMC statement.

Andrew Harrer | Bloomberg | Getty Images

Janet Yellen, chair of the U.S. Federal Reserve.

"The implication is we’re going to go faster," said Kathy Jones, fixed income strategist at Charles Schwab. "Oddly enough, the expectations for economic growth have been brought down except for unemployment. It’s a very mixed bag."

The moves mark the first key decisions from the Fed since the ascent of Yellen, formerly the vice chair and head of the Fed’s San Francisco branch. She takes over for Ben Bernanke, whose eight years at the helm marked a historically easy approach to monetary policy that has seen the central bank balance sheet balloon past $4.2 trillion.

(Read more: What’s new in latest Fed statement)

The statement passed on an 11-1 vote, with Narayana Kocherlokota voting against.

"The bond market immediately sold off in response to the statement, but appears to be taking the opposite view to Mr. Kocherlakota sensing perhaps that short-term rates are set to move higher," Andrew Wilkinson, chief market strategist at Interactive Brokers, said in a note. "The shift higher in bond yields seems at odds with the dovish tone to the statement."

In a statement detailing the decision, the Fed used its most pessimistic language in months to describe conditions, saying "economic activity slowed during the winter months, in part reflecting adverse weather conditions."

(Read more: Ron Paul to Fed: Hands off interest rates!)

The committee altered some of its language when it came to unemployment and inflation targets. Fed members said they will use "progress—both real and expected—toward its objectives of maximum employment and 2 percent inflation."

The language reflected the committee’s desire to use "forward guidance" rather than concrete numbers in determining the future course of interest rates.

—By CNBC’s Jeff Cox. Follow him on Twitter @JeffCoxCNBCcom.