王品在台灣也算家喻戶曉的飲食品牌,其老闆戴勝益更以其獨特的經營方法領導著王品從草創到茁壯,是有著獨特文化的企業。敝人野人獻曝,分析一下這家再度掀起人人樂透的公司到底有何獨到之處。

大成長背後策略:

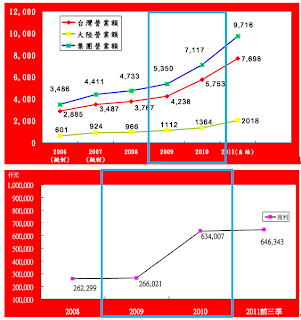

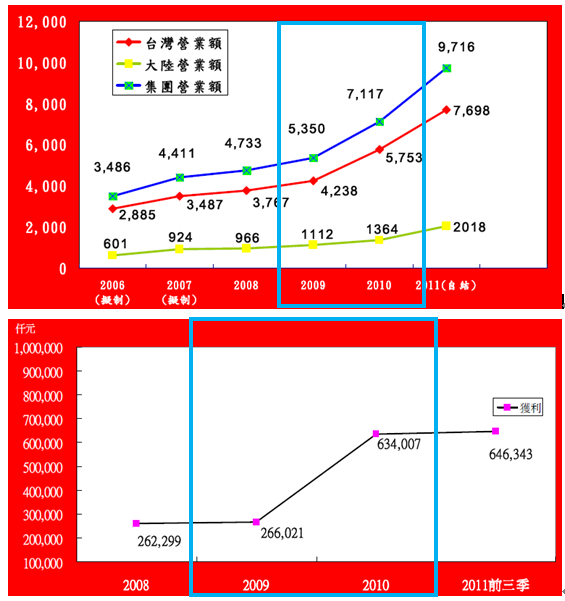

王品集團原本屬於各品牌分立一家公司,而其於07年整合為集團控股,09年營收開始加溫,10、11年獲利開始大幅成長,12年準備掛牌上市。

詳見下二圖:

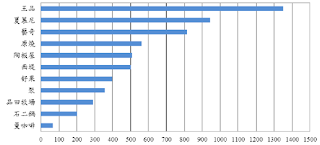

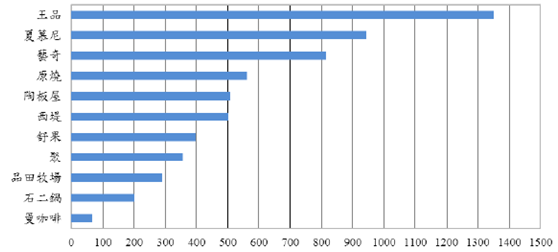

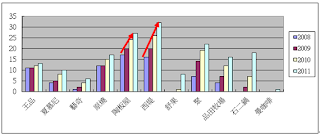

而箇中原由,應來自王品旗下各品牌的擴張速度。首先,下圖是王品旗下各品牌的價位表,各品牌都有其明確的定位。

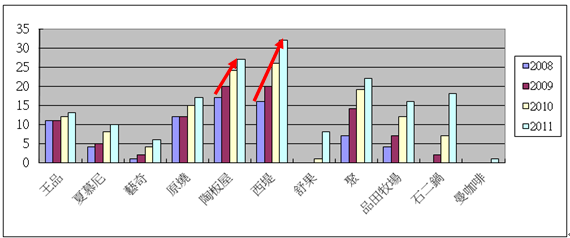

再來下圖為王品旗下各店近年展店數目:

我們可以看到佔整體店舖最多的是陶板屋、西堤,這幾年展店最積極的也正是這兩個品牌;而王品集團的淨利成長爆發力也來自這兩個品牌的大拓展,可能很多人很意外為何不把拓點的重心放在高價定位的品牌上,反而是中價位的陶板屋及西堤,原因為何請看下表:

|

Net Margin

|

||

|

Yr

|

100

|

99

|

|

王品

|

13.54%

|

13.67% o:p>

|

|

夏慕尼

|

16.22%

|

13.22%

|

|

ikki

|

12.37%

|

11.59%

|

|

原燒

|

15.83%

|

11.59%

|

|

西堤

|

18.55%

|

18.57%

|

|

陶板屋

|

20.46%

|

20.82%

|

|

聚 n>

|

12.90%

|

11.66%

|

|

品田

|

12.44%

|

11.28%

|

自部門別損益就能清楚看出為何王品集團的擴點戰略以中價位的西堤與陶板屋為主,雖然這數據為落後指標,但也能推估這兩個品牌是王品旗下獲利率最高的品項,再回到展店數目與營收就可以得證王品集團為何在09年開始營收、淨利大爆發的原因,當然規模經濟也是有影響,但不可否認,廟算即可知成敗,抓準這兩個品牌做進攻的王品必是做過深入分析才打下出這手好棋。

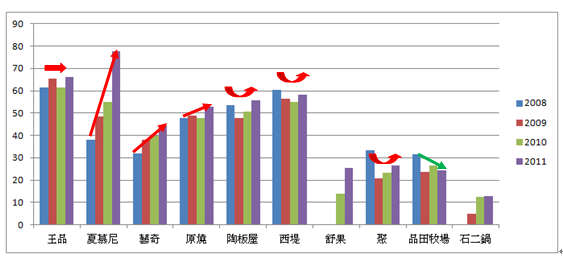

單店營收:

不得不說,王品集團2011年的營收在是很漂亮,只有品田牧場衰退,其他品牌幾乎全面成長。這張表也看出夏慕尼2011的大成長驚奇及王品牛排的穩定,但,新股上市私以為還是多持保留,多加觀察。

談談財務比率:

下圖一為毛利率,下圖二為營益率,王品集團的確是出類拔粹,09年營收大幅成長而淨利未大成長的理由也藏在營益率比較表中,據google大神&腦補的結果,員工的獎金可能是09年吃掉一堆獲利的主因。

營益率反倒是沒有比F-美食出色許多,這也代表了王品集團營業費用是相當高的,王品集團引以為傲的服務品質和薪資必定是有連結,沒有高薪資,那來高的動機去維持服務熱忱,也間接導致高毛利率,低營益率的狀況。

這點在10年改善,但也代表著分紅制度的改變,這點私以為可做觀察,畢竟新制度有沒有辦法有效拉動員工的態度與熱情還需要時間來應證,而這點又是王品成功的基石。

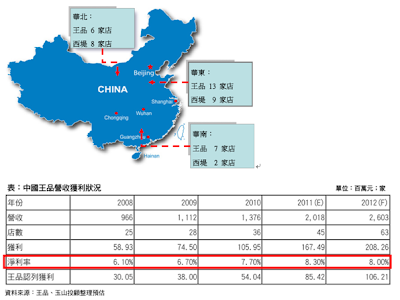

中國營收

11年年報中有內容如下:

本公司一○○年 十二月二十三日經董事會決議轉投資大陸事業。於一○○年 十二月三十日與個品股份有限公司簽訂股票轉讓買賣契約書,約定以一○一年 一月一日為基準日,以合品股份有限公司依會計師查核後之每股淨值將戴勝益 等七人透過個品股份有限公司所持有之合品股份有限公司51%股權,由個品股份有限公司受讓予本公司100%轉投資之台品股份有限公司。

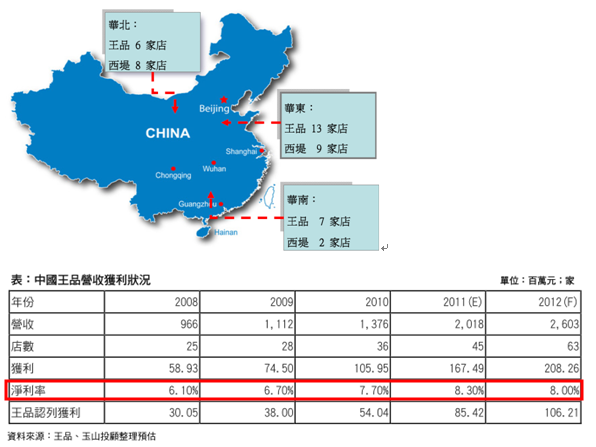

表示12年王品將併入中國王品之營收(51%),這絕對是一個利多消息,但是背後的意義為何?下圖為券商報告中王品集團中國展店狀況與營收:

若就淨利的絕對數來看,王品集團併入大陸營收絕對是會讓2012較2011成長10%以上,而營收也會成長將近30%,但,這是既有的事實而不是公司的營收or獲利﹝成長﹞!

以下尚有三點風險分享,其一,若就中國的淨利來看(假設券商資料正確),那合併後整體的各項財務比率是很有機會被往下拉低,以2011年王品集團淨利率10%而中國部份僅8.3%可以看出來。其二,營益率與F-美食相近,但二者所針對的客群不一,這對王品集團的股東來說可能是個不甚理想的結果,畢竟精品很少在﹝薄利多銷﹞的吧;其三,私以為王品能在台灣營運大爆發的原因是其在台灣耕耘以久,才有如此強大的爆發力,但在中國方面,敝人的態度較為保留,唯有待持續追蹤與分析。

整體而論,王品集團其必是具經營獨特之處,且餐飲業的訂價能力極強,成本轉嫁能力高,加上其獨特的文化與激勵員工制度的確是不可多得的投資標的;然就買進價位(端看不同進場價位)而言,恐未必如此。若營收成長不如預期,其PEG下調效應必是追高者的NIGHTMARE。

Leave a Reply