要打此處過,留下買路財 – F-通訊(6404tw)

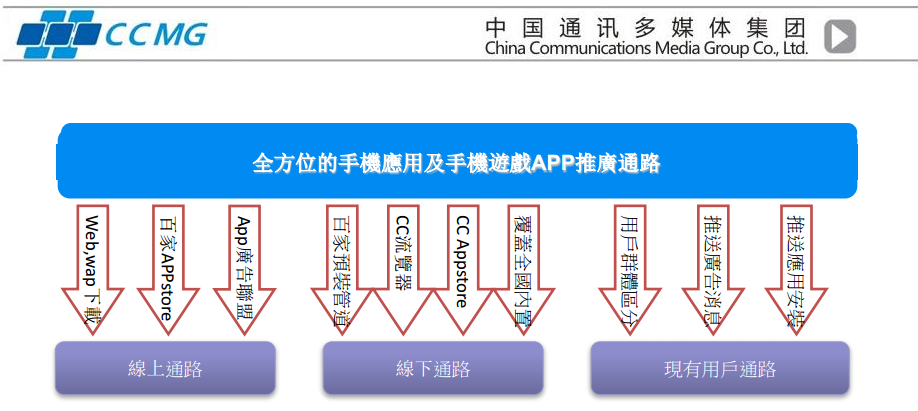

CCMG本身為中國手機營運平台商,其背後的股東不乏知名創投與電子公司,包括OMG、中華開發…等,股東實力堅強。 公司在法說會的簡介揭露其有1.6億個用戶,4,500萬左右的活躍使用者,經過CCMG平台推廣及下載的手機APP月下載量有1,800萬。 其市佔率更為中國前五大,並能跨越各式平台發送廣告與APP予其使用者。 目前營收7.5億,資本2.2億。

CCMG本身為中國手機營運平台商,其背後的股東不乏知名創投與電子公司,包括OMG、中華開發…等,股東實力堅強。 公司在法說會的簡介揭露其有1.6億個用戶,4,500萬左右的活躍使用者,經過CCMG平台推廣及下載的手機APP月下載量有1,800萬。 其市佔率更為中國前五大,並能跨越各式平台發送廣告與APP予其使用者。 目前營收7.5億,資本2.2億。

在每季季報公佈前,投資人要注意的應該是

1.有發行ECB的公司

2.發行CB含有重設權的公司

此二類公司於股價超越轉換價時將會出現損益波動!

此外,就長期觀點來看,這些條件雖會暫時影響損益,但其實對本業營運影響不大。CB就是一個籌資工具…

當然,每家公司、每個CASE解讀的方向不一樣,也別把籌資工具的發行當做是個負面象徵。

筆者私以為證券市場也存在著極大的資訊不對稱,

以股票投資為例:公司經營團隊、員工、內部人、準內部人、上下游供應鍊、研究機構、投資法人與一般投資人…分別存在大小不一的資訊落差;

資訊上又分為基礎知識上的落差、營運狀況的掌握、未來市場狀況的推斷、內線資訊、訊息傳達速度…等

除了基礎知識的落差得以靠努力去彌補外,其他部份其實一般投資人會比較難去消彌這樣的不對稱,簡單來舉例從時間上的花費與努力就有巨大的差距。

舉例來說,投資法人有專職的研究人員去訪談公司、去搜集資料,光可以定期當面訪談這點取得的資訊優勢就足以dominate 一般的投資大眾。在一些比較volatile的商業模式上,資訊不對稱的優勢相當明顯,就general 的情況而論,資訊不對稱可以說是彼之優勢,一般投資人方之劣勢。

偽資金貸、偽資本支出與偽資本支出,三個手法一堆字,但其實本質上相同,就是巧立名目以行轉移公司現金之實。

在法律上來說,掏空公司資產應多屬背信罪,而此犯罪層出不窮的狀況,自也會衍伸出各種不同的手法,

惟最重要的點就是觀其從公司流出的東西為何,把握此原則,萬變不離根本。歸納幾家掏空公司之股權與經營權,多會發現經營權常未匹配股權控制力,出現少數股權即控制公司的狀況,此一狀況亦容易出現代理問題!

此類案例當公司帳上有誘人資產而公司股價偏低,導致經營團隊有上下其手空間時尤為常見;亦有部份案例為股東與新經營團隊合作,但遭新經營人掏空,原本的飯碗變破碗…

回歸一般投資人面向,當公司經營權劇烈變動時,投資人更應緊盯並檢視公司資訊。雖然本文都是負面案例,但經營權異動對公司帶來正面的案例也不少。總而言之,認真看待您的投資方得趨吉避凶。

管見以為該文很大程度點出了一些簡單又深刻之道理。如何成就優於常人的投資成果?關鍵就在敢為他人所不為,經他人所不欲往之路。若僅是人云亦云,很難達到顛峰之成就。於投資上,follow the crowds 乃常見之現象,此現象往往又伴随著一些心理上的謬誤或誤判。比如說,Confirming the Evidence, Anchoring …等,但最後的結果確不一定是失敗,畢竟隨機致富總會出現。隨機致富終究是短期,有誰能長期好運下去呢?筆者自行思考下圖四個outcomes,自覺自身若要能得到連續的成功必須要了解:有一種類型的成功來自獨特且深入的insight,而這樣的insight時確常不為世人所認同而蒙塵;要堅持不為世人所認同的insight所需的技術與心態就是key point。

Auto Server成立於 1997 年 6 月 11 日,為日本二手車電子交易平台服務提供者,顛覆原來二手車商在市場買賣需要到拍賣場所現場競標的產業型態,

利用網路建立可連接超過全日本八成以上的二手車實體拍賣場平台,讓二手車交易走向網路化,是日本最大拍賣集團 USS Group 的網路代理機構。

Auto Server 就是經營拍賣網站,只是賣的商品是汽車,就…露天拍賣汽車version~

財報本身就不是100%都正確的東西,會計師所被要求的確定財務報表是否允當表達公司狀況(遵循一般公認會計原則)

極端一點,如果內部人要唬爛會計師,做到假憑、簽核到對手一應俱全,若就一般情況下會計師照理說是查不到…

但會計師可以按對公司狀況的了解去判斷風險,考量是否加大審計抽查的精實程度來應對…

對會計師來說他是一注獨壓,一閃失這行飯就免吃了…

外部投資人的要過這關:不是分散風險,就是要看得比數字更深~

目前舞會估計的停止時間還沒到,但會不會有天外飛來一筆意外停止舞會呢?

舞會何時才會停誰也不敢說,但短期看似仍是舞照跳,馬照跑;只是雜音漸多,舞步漸亂。

賣入場券維生的人們當然不願承認,也不願看見,其當趁此良辰再賺一筆好退隱江湖。

看看售票員口中所講,手中行為便可窺知一二~

在眾多紛擾下,大預言家武斷的說舞會將在之後停止,但之後是多後?音樂停下前是否還有機會讓與會者多轉幾個圈呢?

君子不立於危牆之下。但危牆何時會倒,君子不知道。

Too good to be true ̵ […]

對所有的公司而言:

不可否認,這次鬆綁定會讓企業大幅增加採用公允價值評價模式的意願,雖然還是沒有開放到100%,但至少還是打開了閘門~

再來,採用收益法的公允價值相對穩定!原因在筆者以為收益法是假定租金穩定的計算方法,而租約進行中是有其僵固性,房東總不會每天要調價,總要合約到期才能調,是以就波動性而言會相對的小。而考量到公允價值模式不提折舊且價值變動直接進損益表之影響,選擇較小波動率的收益法來計算,就算未來不動產市場產生大漲大跌,報表的淨值調整也會相對緩和,損益波動幅度也會變小。

Btw, 這部份的增值利益在出售前是無法分配的,所以對一般公司是僅有淨值上的差異與消除資訊不對稱;但在金融業因為風險考量要求資本限制,對金融業來說反而是相對有利的!

Copyright © 2016 | WordPress Theme by MH Themes