Too good to be true – Chaoda Modern Financial Fraud

Too good to be true 常聽到這句老生常談,很多時候這個思維都是用一種近似感覺的藝術,但不得不說這是個十分實用的概念,至少避凶是沒問題的。

很多詐騙、未上市直銷場子 or 投資宣傳文宣也都是抓住了人們心中所想的美好,隱藏了部份的風險,放大了陽光燦爛的未來,然後就…

回到了今天要思考的個股案例與Anonymous的做空報告中就有點出這樣的問題,筆者認為這樣的方式也提供了不錯的signal提識了風險。除非能完全瞭解原因,否則在決策上,這過於美好的部份是否加大margin of safety呢?還是看不懂就另覓芳草呢? @@"

Anonymous的報告小弟最深刻的方法是 用量化判斷too good to be true。工具早就放在武器庫,但從來沒想到這樣使用,也不失為學習了一番呢~

正文:

超大現代 Chaoda Modern(00682 HK)

主席:郭浩

流通股數:

主要業務:

集團主要從事農業產品生產及銷售、牲畜產品繁殖及銷售。

簡介:

成立於1997年並於2000年於港交所掛牌。集團名列百大龍頭現代農業企業、連續七年中國品牌五百強,甚至是08年京奧的蔬果供應商。

總生產基地面績664,225畝,平均疏菜生產面績497,995,農產品銷售量2,774,712噸。生產基地遍佈中國13個省共31個生產基地,有些基地位於較高海拔區堿得以應付季節性產品的產銷。簡單地說,就是一個超級大農夫,從種殖到買賣一手包辦!

Too good to be true

by Anonymous

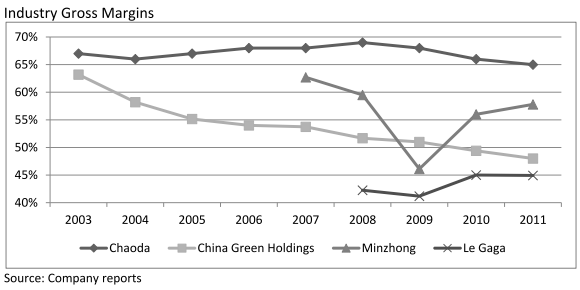

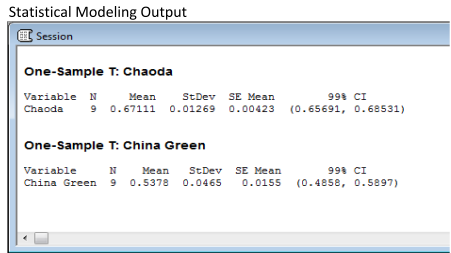

這次Anonymous的報告中筆者最喜歡的是這個part,如同本文標題,比較超大的毛利顯著優於其他同業,且是壓倒性的高又穩定。一開始China Green holdings 還有一些抗衡能力,後來整個囧掉。自07年開始這段來看,同業的毛利起伏不定,但Chaoda 還是風平浪靜。下面那張統計圖表更是以清楚的量化資訊告訴我們,Chaoda的毛利平均在67%,標準差在0.01269;而China Green 的毛利平均在54%而標準差0.0465

by myself

其實若只有單純數字其實很難說明什麼。事後諸葛也能解讀成Chaoda毛利控制極佳,行事有效率之類。

所有的統計分析若背後沒有邏輯支撐,那這樣的結果並不代表意義。

加入了產業與質性分析與邏輯後,量化分析將被附予意義。農業這類大宗物資行業本就擁有看天吃飯的特性,農夫有豐收年、歉收年;玉米、咖啡價格會因大產地該年氣候而波動。除去天候,農產品還會受到農民搶種或不願種殖的影響價格(詳見:蛛網理論);地力、水源…等等。若大家不瞭解,也可以查查卜蜂、大成等原料是大宗物資的公司可以更容易理解!

以上幾個原因就是告訴大家這個行業會有大幅波動,那Chaoda毛利這樣窄幅的波動是不是充滿了tricky的氣氛,再比較同業第二大廠更是令人眉頭一皺感覺案情可能不單純啊!

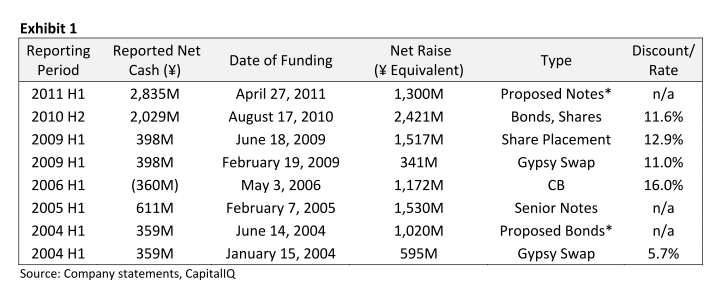

Other People’s Money

這也可以算是企業募資大觀了,幾乎該用的可以用的都用了,可能只差優先股沒使用而以…

打*字的是募集失敗的CASE。

by Anonymous

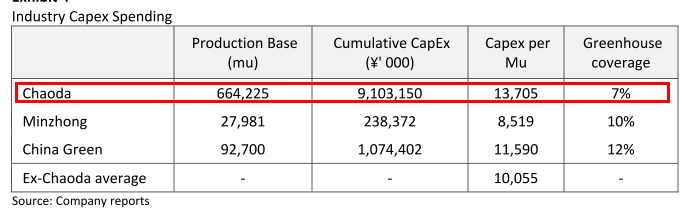

報告中指出2010H2 與 2011H1 的增資亮起了空襲警報,如果真的有錢何必對外募集資金呢?頻繁討錢亮起紅燈, 再分析資本支出更是乖乖不得了。身為最大廠,每畝土地成本竟比別人高!這個思考點也是必須綜合多個面向去思考~只單看土地成本高,可能是地比較肥沃、也可能是某品種的特殊產地…必須綜合前述頻繁增資與其第一的產業地位…加上買得比人貴,但利潤還是顯著高於同業…WEIRD

by myself

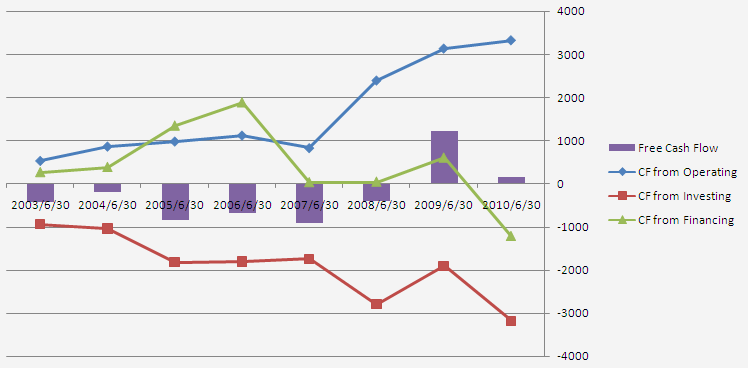

本來頻繁增資去擴產是很奇怪的一件事。首先,生意不可能無止盡的成長,前次投資都沒收回來就急著丟下一次,我想不論是衝得太快風險也隨著加大或是如果是需要大量資本支出的行業,投資人可能都要想想這個行業真值得投入資金嗎?再者,每次資本支出也會考量多年的需求,不一次到位是件很奇怪的事情,長期自由現金流出的公司與風險投資(創投)有何異?

Btw,自由現金流量是個長線的指標,絕不是看看短期一年兩年就可以定論的…

Something we don’t know

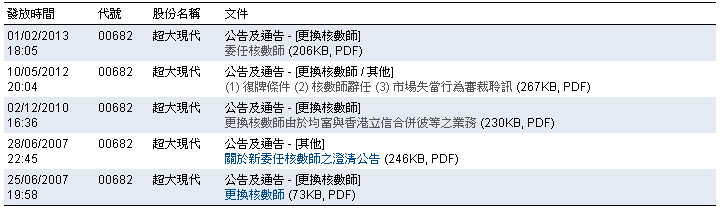

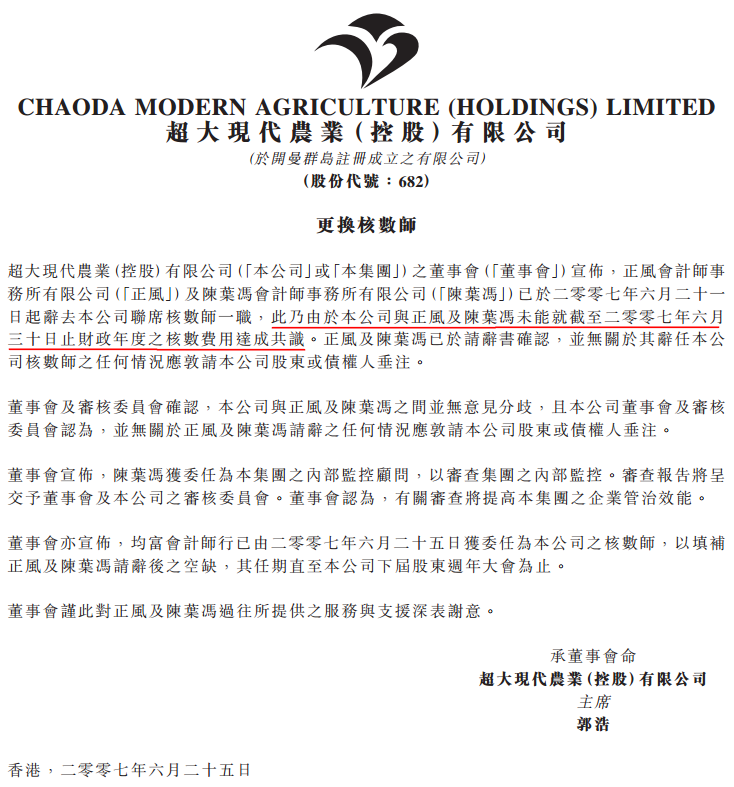

內部人及會計師動態和關係人交易這兩點老生常談就不多說了,有興趣的讀者可以去找這篇來看看!去找了07年的公告…公司與會計師數字無法達成一致…恩(見下方附圖)

會計師還是會愛惜自己羽毛的…畢竟會計師的credit 是他們食飯的工具啊…Btw,時間點很巧的是該公司當年會計年度要結束前後…截至今日,報表還是交不出來…

內部人與會計師動態:

2004 一名執行董事辭任2005 一名執行董事辭任。公司CFO辭任。2006 公司袐書辭任2007 兩名會計師辭任

Conclusion

Chaoda截至今天為止仍是處於停牌交易,投資人肯定是損失慘重。會選擇這個案例是因為08年還09年亨泰要來台發tdr,當時又有"賺錢之神"邱永漢入股,整個農業板塊可以說是熱炒一波。正因如此,小弟有大略scan過這幾家公司,無奈小弟當時功力不足也沒有follow下去。現在回頭看看當時的農業板塊可都算是高點了,熱潮過後潮起潮落,停牌的停牌,一路向南的向南…

從歐亞農業、嘉漢林業& Chaoda 一連串的案字來看,目前中國只要與土地、生產農作物等需要生物資產的公司掛牌都會被人challenge。一來會計師無法明確且詳盡的查閱公司所宣稱的資產數量。再者是中國部份地區產權紊亂也增加了造假的可利性與偵測的困難性。

Chaoda能夠造假的夠久而且在市場上募資的次數又多也算是奇琶,大部份從股東募來的資金想必是進口袋了。有inflow必有outflow,不然造假要幹麻~只要想好利益的來與去,用心看便能看清一家公司的報表與作為含意。當然分析不是只拿一個萬用指標到處代公式,今天Chaoda腫的是非流動資產,明天就不一定了。

小弟想表達的是全面分析報表才是不二法門,深入看其實不乏一些發現風險的機會,但若只簡單看獲利數字與成長率不免會有機會碰到Chaoda這樣的大地雷。Anyway, Too good to be True 是一個極有用處的思考點,善用雖不致大發但避凶足矣。

Disclaimer:

相關資料係屬網路資料,如有侵權煩請告知。本人無相關持股亦無對特定公司推介

衍伸閱讀:

Anonymous- Chaoda Modern report

One-Sample t-Test

Gypsy swap

超大現代農業的夢魘

Reference:

HKexchance

披露易

Anonymous- Chaoda Modern report

新浪財經

Investopedia

Leave a Reply