最近有些東西忘得一乾二淨,所以回家時翻翻審計學,熊熊發現審計學有一些PART其實很適合使用在投資判斷上。

尤以分析性複核著重在數據上的分析有如財務比例分析,只是方向上有些不太相同而已。

奇怪…以前當死大學生的時候倒是沒有發覺,常常老師講幾個字就昏昏欲睡~(趴)

現在才驚覺,學生時雖然有些許的工作經驗,但其實對整個公司的流程不甚理解;

當對公司的營業流程不甚了解,自然也記不起來如何運用數字分析比較允當。

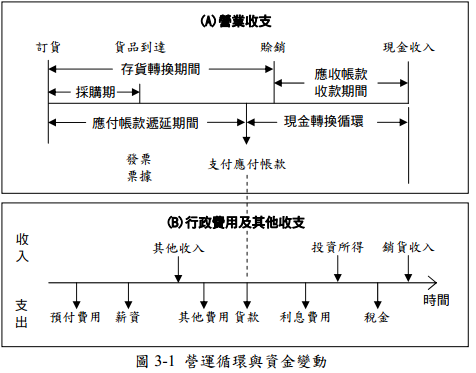

由後往前看,審計學裡的幾大循環其實滿有趣的,滿適合配合財務報表分析一起看。

怎麼說呢?因為以前學習財報分析時,總是背了一狗票的比率,背他們的名稱,背他們的用途,背公式~XDDD

For ex: 流動比例Current Ratio, 酸性測試比例Acid test Ratio, 負債比例debt ratio,企業價值/稅前息前折舊前攤銷前盈餘 ev/ebitda…等

這些東西沒有點邏輯實在有夠難記…但是配上循環,才能稍稍體會…掯~搞公司做生意原來是這樣…

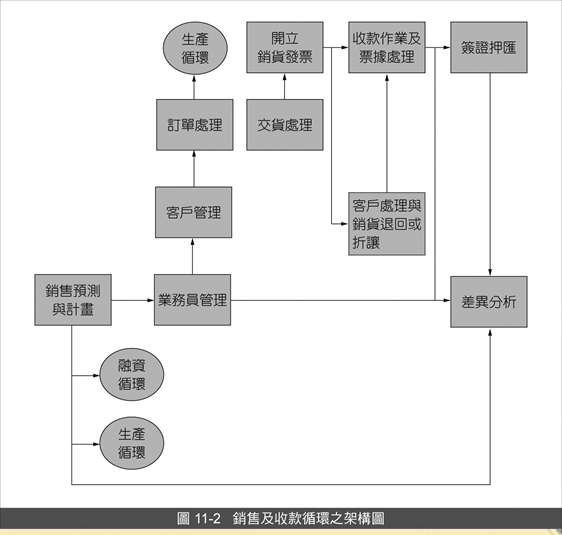

下圖為銷售及收款循之架構:

從上圖的循環再配上每個科目最終會發生的數字(報表數),運用邏輯去組建一些比例,這些就是財務比例之用途。

而上圖的生產循環+銷售及應收帳款收入循環就會構成整個營業循環,基本上一間公司基本命脈就在這裡了~

備料->生產->存貨->銷售->應收->收款

備料->生產->存貨->銷售->應收->收款

此亦為財務分析十分著重在此的原因,期間的長短也表彰了不同產業的特性,配合ROE 杜邦分析會更加的有趣XD

嘴炮完了,最後提幾個審計的基本假設釐清一些觀念(僅列舉需要的假設):

- 內控有效

- 可驗證性

- 一般會計原則(GAAP)允當

- 財務資訊無嚴重舞弊不法之假設

很多人都有錯誤觀念,認為報表應該是100%正確…

事實上,

財報本身就不是100%都正確的東西,會計師所被要求的確定財務報表是否允當表達公司狀況(遵循一般公認會計原則)

極端一點,如果內部人要唬爛會計師,做到假憑、簽核到對手一應俱全,若就一般情況下會計師照理說是查不到…

但會計師可以按對公司狀況的了解去判斷風險,考量是否加大審計抽查的精實程度來應對…

但會計師可以按對公司狀況的了解去判斷風險,考量是否加大審計抽查的精實程度來應對…

對會計師來說他是一注獨壓,一閃失這行飯就免吃了…

外部投資人的要過這關:不是分散風險,就是要看得比數字更深~

外部投資人的要過這關:不是分散風險,就是要看得比數字更深~

只是突然想到,打打嘴炮聊聊天,真有興趣的朋友可以去翻翻看嚕~

Leave a Reply