3月初全球各類風險資產一陣閃崩,美股股市各種跌水演出,多次觸發熔斷。此時場外的人看的開心,場內的看的傷心。

到底在跌什麼?COVID-19 全球擴散嗎?油價崩跌? 其實大家也摸不著頭緖,只能看著股市如奔流傾洩,淨值在倒退,心在淌血。

詭異的是,過往的避險資產在這次的崩跌下沒有發揮保護的效果,至少當下沒有。主要是連美國國債與投資公司債亦隨股市傾瀉,全球風險資產相關性突然大到不行,價格跌得不起。

此時各類風聲耳語開始傳出,"聽說 bridgewater 爆倉了!"此論消息不逕而走,aqr / citaetal 也不行了。過去數次閃崩,這類hf 貢獻了不少戰果,這次又被抓出來當戰犯

避險基金會被懷疑倒是不意外 1987的投資組合保險,1998的LTCM, 2008 Subprime ,QUENT (寬客)無役不與,每次都造成市場的大震盪。包含了幾個狂人,Edward Thorp、James (Jim) Simons、Ken Griffin…, 這段故事可以參考史丹利的認真談。

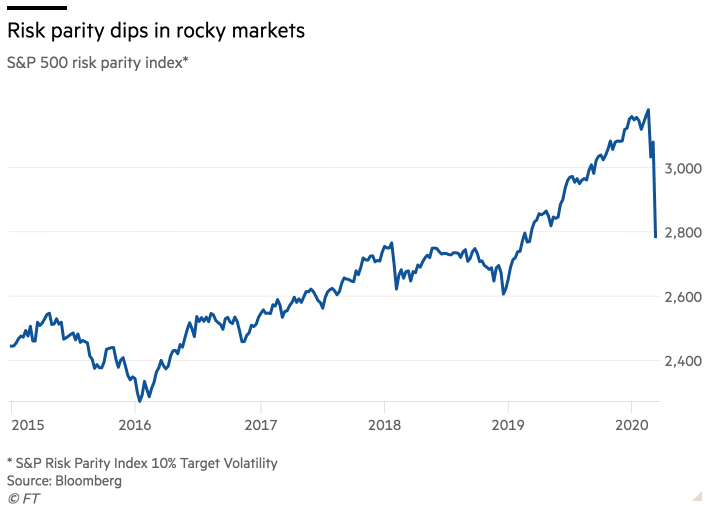

Hedge Fund 的再平衡:追高殺低

RISK PARITY 型的基金遭受大波動襲擊,使其只能再平衡其所持有的各類風險資產,有別於一般再平衡的配置,risk parity 槓桿投資組合的再平衡是追高殺低,在risk parity 基金大行其道的今天,由一類資產的大震盪逐漸擴增至多數風險資產的大幅震盪不是第一次也不會是最後一次,然令人心驚的是這次降槓桿竟然引發更多重的問題包含流動性問題與傳說中的 ETF 泡沫。

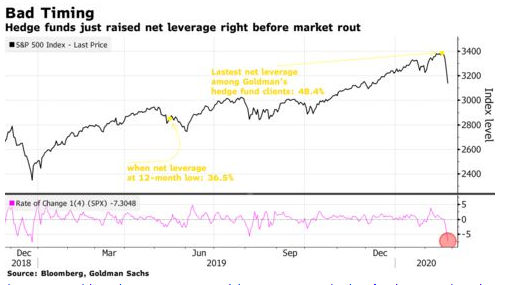

Bad timing

說實在這算是老生常談,只是剛好大家一加完槓桿就遭遇衝擊,瞬間從RISK ON TO RISK OFF ,再平衡的時侯也會加倍痛快呢…囧

不過這個很難從指標去追蹤,剛好BLOOMBERG 有報導,天知道大家槓桿加成這樣。

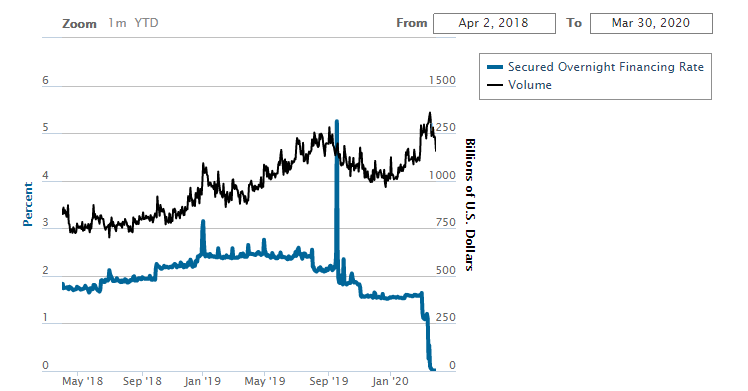

流動性枯竭

Hedge fund 在降槓桿的過程渴求流動性不得,進而引發風險資產大甩賣

RISK PARITY Hedge fund 會在波動率較平緩的債券加上槓桿以追求報酬率,而REPO 市場是用來達成這樣槓桿的手段之一。這次閃崩推測就是HF 因為幾大風險資產大幅波動或是面對贖回的壓力開始啟動risk off (風險趨避)模式,但在降槓桿的過程出現了流動性的問題,此時就只好往下砍,而追高殺低的程式特性,讓價格跌得更深、波動更大,又引發了新一輪的砍殺。股票降完、石油降。石油降完,高收債降…使得所有風險資產價格傾洩一發不可收拾,相關性大幅提升,傳統的避險策略失效。

“Hedge funds exacerbated the recent turmoil in the repo market with their thirst for borrowing cash to juice up returns on their trades, according to the Bank for International Settlements."

“Like many funds, risk parity vehicles invest in a broad array of assets but they get their name because they try to keep the relative volatility of each component equal and constant. Bonds are less volatile than stocks or commodities, so risky parity funds typically use leverage to increase their exposure to safer fixed income, which should act as a counterweight if equities are rocky."

https://www.ft.com/content/3ab66a1c-6578-11ea-b3f3-fe4680ea68b5

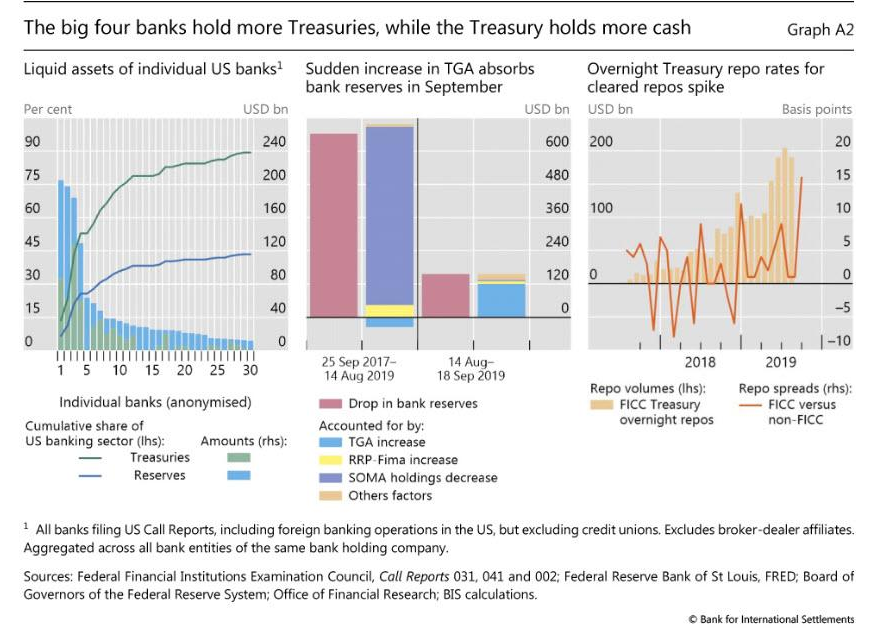

流動性一發不可收拾,FED 緊急出手加大購債規模,挹注大把流動性渡過危機。此後,更加購債的種類由國債及到投資級債。

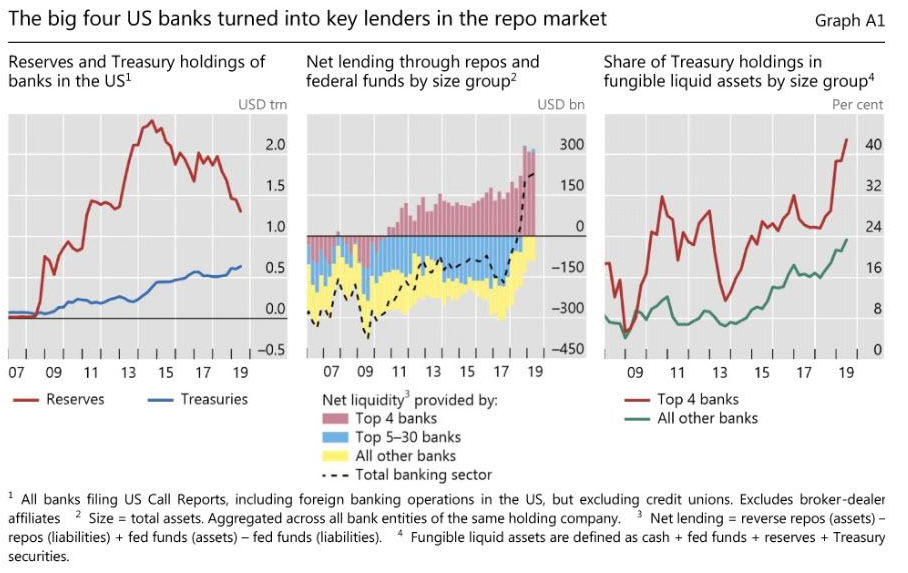

然更進一步的研究發現,美元的流動性緊張不只是3月才出現,最近一次竟然發生在2019年9月。當時 BIS 也有在其報告披露這狀況,並提出解釋主要是4大商銀的資產已從LOAN 轉為國債,而現金反而收在FED手上,使得四大銀行提供流動性的能力逐步下滑。FT 對此大加批評 “The repo markets mystery reminds us that we are flying blind" Zerohedge 講得更是聳動,"我們將面對多個長期資本公司危機(LTCM)…

“US repo markets currently rely heavily on four banks as marginal lenders. As the composition of their liquid assets became more skewed towards US Treasuries, their ability to supply funding at short notice in repo markets was diminished. At the same time, increased demand for funding from leveraged financial institutions (eg hedge funds) via Treasury repos appears to have compounded the strains of the temporary factors."

ETF 泡沫

泡沫是ETF本身,還是持有ETF的機構?

Michael Burry 多次在面談中提及etf 泡沫:

2019

2020

推測 Michael Burry 所言的泡沫可能是1. 根據波動率配置的hedge fund 高速進出所造成的助漲助跌 2. Mutual fund 亦持有大規模的ETF ,故贖回時將加拋出ETF灌壓。小弟推測 1、2點其實表彰多樣性的下滑,過往這些基金持有的檔數可能不會如此相似,近年改由ETF替代後,將使ETF權重股出現高相關。而bloomberg 的分析師觀點傾向後者,此現象也可以解釋部份小型股績效落後大盤。

結論

“A global pandemic is absolutely a potential trigger for the unwinding of the passive investing bubble. With Covid-19, the hysteria appears to me worse than the reality, but after the stampede, it won’t matter whether what started it justified it.” Michael Burry

“Saying the coronavirus panic is dumb is dumb" Nassim Nicholas Taleb

歸納起來,RISK ON 的HEDGE FUND 啟動再平衡,引爆了流動性問題,與甩賣ETF造成美股3月世界奇觀的可能原因。HEDGE FUND 與 ETF 本來就問題不大,然最大的問題是,現在的金融市場流動性竟然如此脆弱,雖然套句朋友的話,"流動性這種事是頭過身就過,咬牙撐過就沒事。"

然目前來看,炸彈已經埋下了,就看未來是用什麼引信去點燃而已。

Leave a Reply