斯斯有三種…掏空也很多種,市場也爆了不少次。

通常這類事件除了幾間知外公司外,一些中小型上市櫃公司遭掏空的新聞就較癬為人知了。

總而言之,雖然近年比較沒有重大的掏空版面,但這些行為其實仍就在台灣的市場中真實上演…囧a

幾路招式如下:

1. 偽資金貸與

這招範圍比較侷限,金額通常不大。

因為目前是有若干條例在規範上市櫃公司資金貸與的成數與資訊揭露,金額至一定程度也會引起主管機關的關切。

資金貸與一般都是關係人間的借貸,非關係人的借貸是在上市櫃前被禁止的項目,是以自然多數營運正常的公司不會出現。

但有耐心得慢慢貸也是有可能,只是耐心要很好…是以不太常見

2. 偽資本支出

資本支出玩法就多樣化了,舉凡買土地、買廠房、買設備…都可以,只要能花錢,價格相對難以取得比較基礎都是好的標的物。

而資金多寡與涉案的層級決定了會計師查核的難度,也決定了程度。

以前寫過類似手法中的一種,就是在必要的資本支出上加價!

a. mark up 成本加價

原先公司買設備向vendor進,如下圖

Vendor ->-設備->- 公司

若想要從中搞東搞西,就會變成

Vendor ->-設備->- 中間代理公司 ->-設備->- 公司

自然中間多了一個環節,價格自然會被墊高。

而在過往的文章也曾寫到類似的手法!請參閱 云辰光電掏空案。

這類型的手法游走在法律灰色地帶,其實不少公司有這樣的狀況,也因為設備的價值相對難以認定,是以若有單據佐證,這類的採購硬要說不法也沒這麼嚴重。

其實這種方法在很多上市櫃公司都有出現,只是一般投資人都沒有仔細觀察而已。

b. 向(非)關係人鉅額採購

這個手法就真的快又有效,以往的案子多是從關係人身上著手,在採購案中,把公司現金一次性的掏出予對口藉以從中得利。

Vendor ->-設備->- 公司

這種手法就真的難以防範,因為經營權在別人手上…所幸與交易達一定金額仍需申報,是以重大訊息都會揭露,投資人只要專心且注意些也是能閃過不少的地雷。

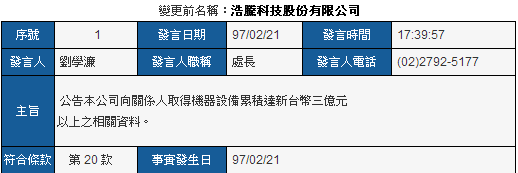

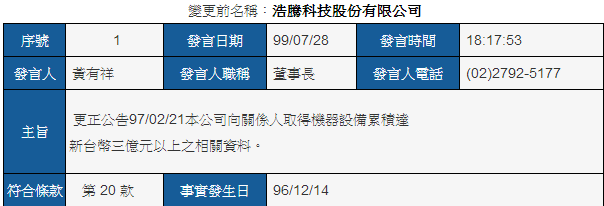

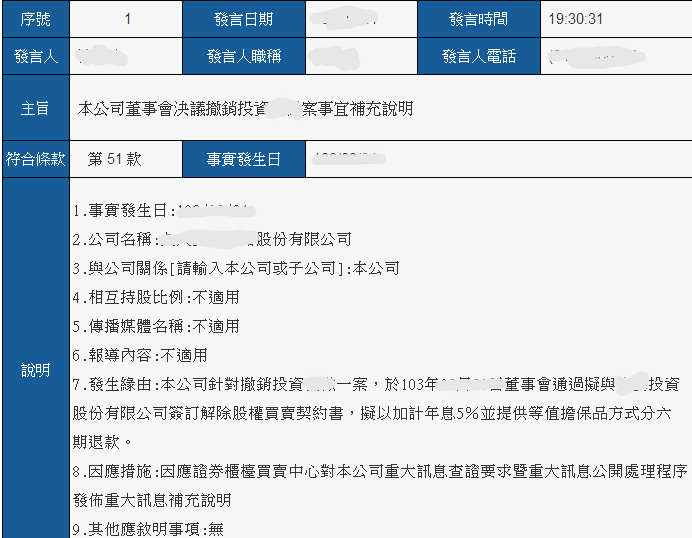

以下面這家近日開始走法律程序的公司來看,公告的內容與時間都頗有令人玩味之處。

970221

990728

3. 偽轉投資其實和上一招很像只是換了個名目而已,如下:

標的公司or標的公司股東 ->-股票->- 公司

經過以上流程,錢一樣溜到外部去了~這個標的公司就很重要了!

舉例來說,若是未上市公司且被直銷場子推銷過,問題多半都很大…關於未上市部份也可參考以前文章:淺論未上市證券投資

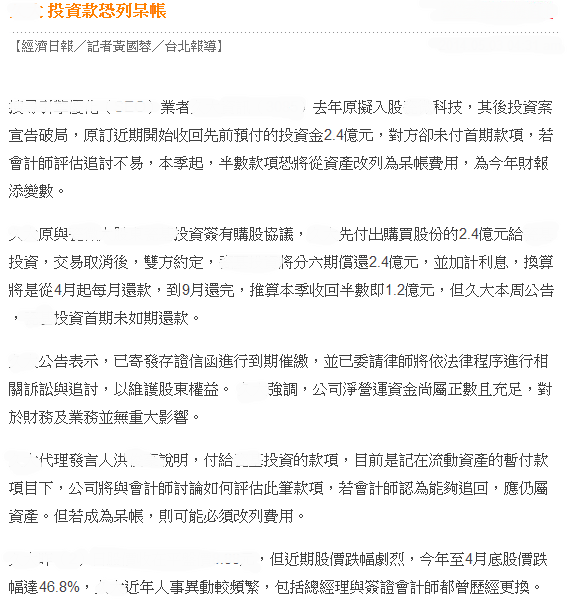

以下舉個疑似案例,簡單地說是a公司欲投資b公司,錢出去後,決議徹銷投資,但b公司不願還投資款。

a公司與b公司為最終控制人為同一人,實在是令人不得不懷疑嚕~

a.

b.

c.

d.

Conclusion:

三個手法一堆字,但其實本質上相同,就是巧立名目以行轉移公司現金之實。

在法律上來說,掏空公司資產應多屬背信罪,而此犯罪層出不窮的狀況,自也會衍伸出各種不同的手法,

惟最重要的點就是觀其從公司流出的東西為何,把握此原則,萬變不離根本。歸納幾家掏空公司之股權與經營權,多會發現經營權常未匹配股權控制力,出現少數股權即控制公司的狀況,

此一狀況亦容易出現代理問題!

此類案例當公司帳上有誘人資產而公司股價偏低,導致經營團隊有上下其手空間時尤為常見;

亦有部份案例為股東與新經營團隊合作,但遭新經營人掏空,原本的飯碗變破碗…

回歸一般投資人面向,當公司經營權劇烈變動時,投資人更應緊盯並檢視公司資訊。雖然本文都是負面案例,但經營權異

動對公司帶來正面的案例也不少。總而言之,認真看待您的投資方得趨吉避凶。

Disclaimer:

Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.

本文並無對文中所及之任何證券做出任何投資建議

Reference:

Apple Daily

Economic Daily

公開資訊觀測站

Internet

Internet

Leave a Reply