")

最近一陣忙亂,簡單分享先前的筆記,望各位看倌不吝指導。

中國及其他

中央空調冰機

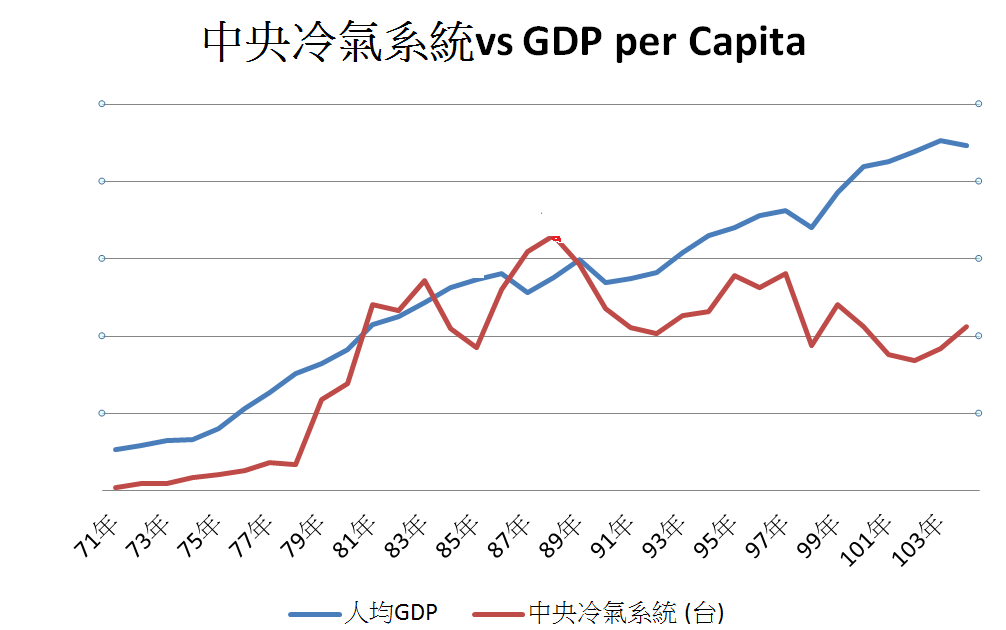

以台灣經驗來說,人均gdp 超越一萬美金後,中央空調系統機台的銷量便會來到高原期,亦即以台灣經驗推論,目前中國已過了爆發成長期,而東南亞諸國則還在更早期。

目前在中國,商業用冰機以 Johnson Controls (JCI:NYSE) 最大,在水冷與氣冷領域中皆為領頭羊,從公司2015的部門分析來看,也可能看到公司受到中國空調產業走空的影響。依據歷史資料,中國空調產業與地產具有一定程度的連動,每每地產開發增速大減往往造成空調產業的修正。就目前中國政府已有意慢慢解開原先加諸於房地產行業的束縛,一線城市已領先反應,呈現市況交投熱,但新屋開工冷的狀況。具體商業空調產業的動向仍必需緊密追蹤政策所造成的影響,預期要待前一個多頭所建的綜合體逐漸消化完畢後,冰機市場方能再起。

東南亞中央空調冰機,以目前來看,東南亞的狀況仍處過於早期,是以毋須期待空調方面的產值貢獻,但是有機會產業用為主的冰機市場。

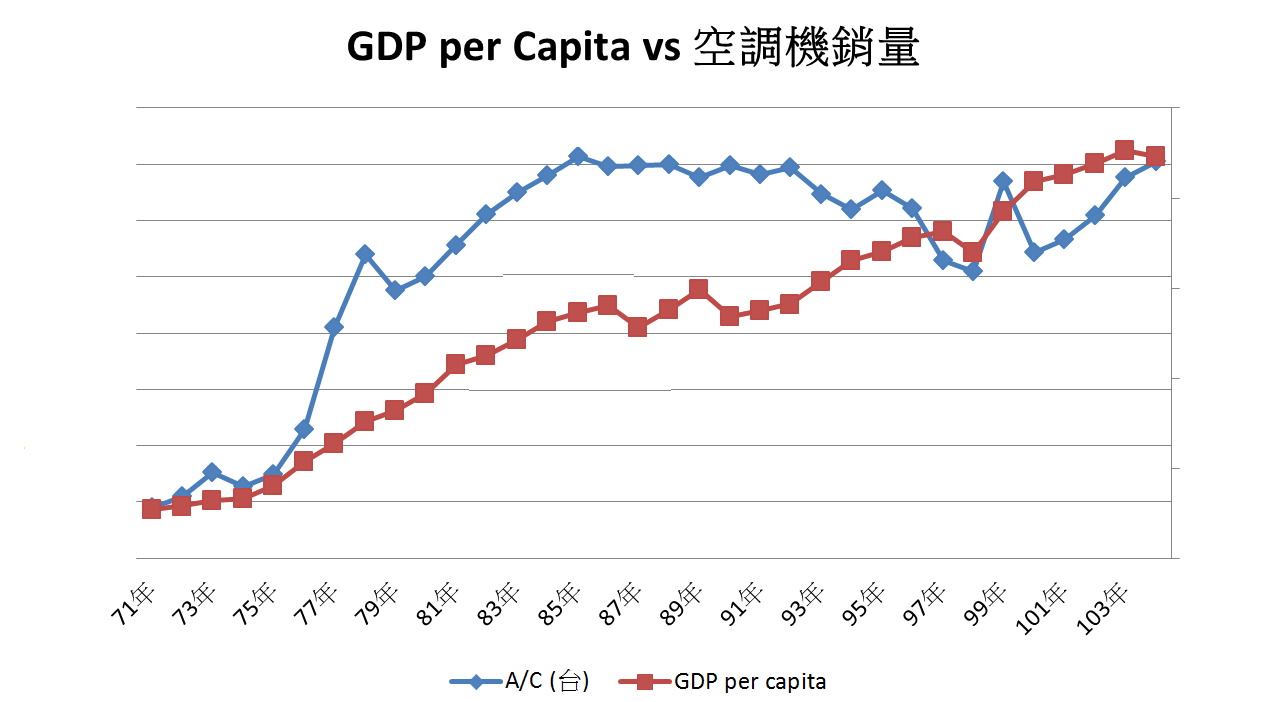

室內機(分離式/窗型) / 多聯機

室內冷氣依台灣經驗,突破人均GDP達一定程度時,就整個機型總量來說會再受到一次"量的成長"。而此成長一段時間後,年銷量會再次趨於穩定。以中國目前的狀況,室內型空調確還有成長的空間,而成長的速度可能會受地產開發與GDP 增減速。

日幣大貶,攪動一池春水

以中國家用空調內銷最高峰來說,人均GDP約5000上下,此時經濟成長率接近雙位數。台灣在相似的人均gdp背景下,家用空調機台數在急速成長後呈現先下後上的走勢,是以就市場總體而論,中國的家用空調機內銷規模仍有機會成長,惟成長幅度難以預期。

以微觀思維來看,中國境內第一大牌是日本的大金空調,大金空調從2013年的13%一舉提升至29%,公司內部的營銷手段及方法自然是不可忽視,然而2013至2015有著日元大貶的時空背景,在RMB強勢加上大金本來在家用空調的競爭力就極強,市佔率的大舉提升也代表了產業中的其他PLAYERS 的淒風慘雨,其中中國龍頭格力在多聯機的市佔由15%倒退2%至13%,倒是國產的美的在這個期間做得風生水起,市佔率由個位數一舉提升至雙位數。家用變頻空調機可謂被大金打了個空前的勝利,其他玩家最好就是小幅吃到一點市佔。

塞貨-出來跑的遲早都要還

中國家用空調產業一直有塞貨情形,歌舞昇平的多頭年代總是能去化庫存,而悲涼的熊市來襲,下游通路商也扛不住巨大的壓力。中國國產多聯機龍頭格力電器連續多年優於大市的成長率嘎然而止。出來跑的遲早都要還,若成長的力道優於市場是來自塞貨,自然衰退的幅度也會優於市場,使得格力股價重摔40%,PER 見到8x,反應對未來的悲觀情況。相對來說,美的的幅度便沒有如此巨大, PER維持在10x。

小結

自基本面來看,目前塞貨的狀況尚未緩解,目前有部份產業消息指出通路庫存傳來有四仟萬台的存貨,若此數字屬實,在下游積壓了將近一年的通路存貨。此數字與券商調查的通路目前僅積壓2-3個月存貨差距甚大,最差的狀況是這些庫存仍需消個一到兩年,不得不慎。

台灣

台灣空調產業已進入成熟期,產業產值難有大幅度的成長,近年來台灣冰機的機台數仍以持平計,是以龍頭企業反映此一產業現況,多年來銷售成長緩慢。

Opportunities

台灣能源局規定 2020 年時 R22 冷媒將停用,不同冷煤之機型將無法共通使用,是以預估未來將有設備汰舊換新商機。未來商用冰水機組合乎標準的冷媒乃採用與汽車相同的 134A 冷媒(家用空調採用 R410 冷媒),惟目前規定採逐漸收緊的方式實施,是以目前2020年,台灣政府僅規定石化產業強制替換其冰水機為環保機型,其他產業仍未見相關規定。此外,公家機關採購也適用環保冷煤新規,使得近年年底來自公家機關的換機需求增加。

綜合以上,由於石化產業之產業用冰機需求將有機會提升業內公司於此部份工程與機台銷售的毛利,原因來自業內公司將特殊產業用冰機工程收回自行承包,預期類型專案毛利將可望提升,惟此類工程數量有限,而且屬於換機需求,而非擴廠,是以整個市場的產值增加有限。

***歡迎分享與留言指教,本人虛心接受

Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.本文所及之證券,本文並無任何買進或賣出建議

If there is any tort, please inform author immediately.如有任何無心侵權行為,煩請即刻通知作者

Hello! Cool post, amazing!!!