台灣好久一陣子沒有國營事業上市了,加上又是紅火的航太產業~故漢翔釋股上市時也掀來一波小高潮,不論是標售或抽籤都吸引了不少人進場。

令人對這個產業感到好奇,茲就公開資料分析思考如下:

Profile

漢翔前身原為航發中心,隸屬空軍司令部,83年改隸國防部中山科學院,最終於96年改制為國營事業,並改隸經濟部並取名為漢翔航空工業股份有限公司。主要從事業務為飛機修護、引擎製造與提供技術服務…等。我國著名的IDF 經國號戰機(AIDC F-CK-1 Ching-kuo)即漢翔設計研發而成。

公司股本90億,營收近年約在200億左右,淨利率約在5%左右。其中營收組成以內銷與外銷各半;其中內銷又以國防工業為主,2013年已由50%降至40%,總體來說是業務十分單純的一家公司。

Business Model

A.Operation:

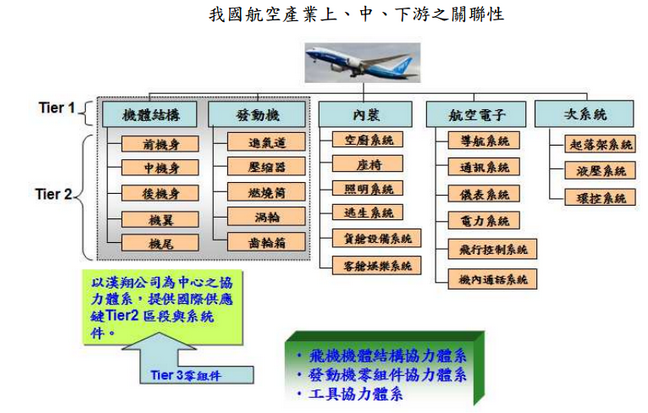

航太產業分工細膩,分為Tier 1-4 各類等級之供應商,下圖為漢翔之所位在之value chain:

在工廠部份,漢翔目前擁有沙鹿廠、TACC廠、岡山廠,公司主要所從事之業務較著重在引擎與飛機重要部件之組裝(Tier 2),

公司接到上游 Tier1 廠商下單再轉向下游叫料組裝。有趣的是在航太產業value chain中,上游零件製造商(Tier 3)的毛利較高,而下游的漢翔倒是只有8%(引擎10%),倒是不若一般航太業予人高精密是以高毛利之印象。此外筆者有聞其他討論區言及其為包工帶料的模式才造成較低毛利,分析漢翔之成本結構筆者認為說法並非空穴來風,有興趣者可自行確認。

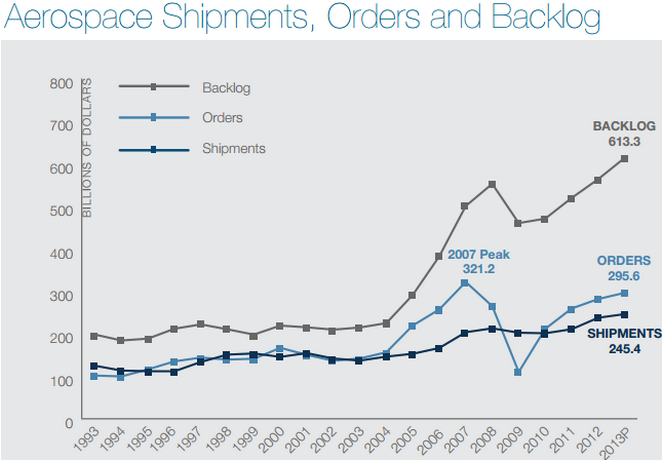

回到產業的overview,航太產業近年來倒是呈現不錯的勢頭,漢翔也是受到這股趨勢之趨動得而脫之往日泥淖。

A.Competitive Advantage?

身為國營企業的漢翔有沒有其優勢呢?私以為是有的,至少近幾年會有。何以見得?

- 國防工業當後盾

基本上,私以為這個部份算是獨佔,就算我國外購戰機等武器,續後仍需持續的養護工作。

而漢翔在戰機設計時就開始參與的project就更不用說了,不給它做給誰做?再者,一般民航公司有沒有武器專業的養護?雖然目前養護工作(飛保廠?)仍多由國軍自理,但目前的趨勢未來將持續釋出委外經營,漢翔國營事業對這類公家方面的後續標案應該是有巨大的加分作用。

二者,我國目前還是有戰爭可能性存在,光就國防觀點來看漢翔就有被需要的必要性。私以為沒有國家會把自己的武功全廢,屆時若真開戰了就有趣了;講直白點就是漢翔不能亡XD。

- 相對優異的技術

漢翔滿滿的供應商認證在沒單的時候沒用,但這些認證相對難取得,新進者想卡進去也需要時間,卡位認證的window便給予漢翔更多的時間去反應、去應對。再加上AS9100與NADCAP各種treatment等第三方認證,這些牌照的數目確也是能展現漢翔公司之技術實力。

- 中短期的質變

Prospectus 中有mention:公司提列近兩年提列過往退休金費用(今年為8.69億)導致影響獲利,短期來看這個因素在明年就將去除。

人力方面私以為還有更多的issue可供思考。舉例而言,漢翔內部就有勞工的labor union,高額的退休金費用也表彰了公務員的fat cat心態。所幸,轉民營化後,雖公司對員工保證在一定年限內不砍以往公營時所享之褔利,這也表示五年之後就不保證了…在轉民營後,民間投資人開始擁有發話權,若有天績效不若預期肯定會對公司施加壓力,是以幾年後的人力質轉變是可期待的,此將造成漢翔的質變。

Risk Factors

A.民用飛機訂單遭受競爭?

雖說航太產業已相對擁有進入障礙,較不易受到競爭,但說沒有人競爭是不可能的。尤以目前新興國家的航太工業技術上已開始追近。以目前來看,雖然player都是先進國家,但這類型的公司不少如同漢翔一般,擁有濃厚的官方色彩。簡言之,國家隱身於背後的這些公司可不是吃素的。

B.國防支出之持續性?

近年剛好適逢國軍換機潮,不少戰機已屆服役年限需汱換。倘國家決定向外購買新軍武,漢翔雖然依然能競爭養護業務,但在國軍這塊的獲利仍有可能遭到壓縮,養護與設計製造的size推測應該還是有段差距。國防支出將隨國家支出的狀況波動,而也將牽動著漢翔的獲利。

C.人力、管理階層、代理問題?

國營事業經濟部為當然的大股東,就算釋股後,經濟部還是擁有當然的主導權。在管理階層持股不夠多下,如此代理問題便有可能發生。代理問題當然可以靠良好的機制設計去解決,但部份有賴更深入的研究做確認。人力的雙面刃:質變有變好與變壞,上市的員工保護package若從反面解釋,也就是讓員工還有幾年可以爽爽開心過的意思。

水能載舟亦能覆舟!

Conclusion

綜合來看,漢翔民營化確有其必要,上市所得來的資金若如預期得應用得宜,maybe可望未來貢獻獲利。

當然, 漢翔公司成長潛力有很大部份得視我國國防需求而定。近年的國防需求應該會對漢翔有一定程度的益處,由其是戰機的性能提升與汱換;外銷之民用機部份也正處於欣欣向榮的時期,兩大民航機製造商目前的訂單累積量應該夠做好多年,雖然這部份要看漢翔在業務上的努力程度了。

Anyway,產業的趨勢應該是向上,還是回歸公司本身,就看漢翔自己能不能乘風而起,御風而上了。

Btw,雖然小弟素來不推新股上市,這次覺得國營企業跟一般企業上市的incentive倒不太相同,有些東西其實攤在陽光下不少年了,

有些數字也是國家早就算好了,會是少數新股適合做估價”新”上市公司吧。

***歡迎分享與留言指教

Under no circumstance is this an offer to sell or a solicitation to buy securities discussed herein.

本文所及之證券,本文並無任何買進或賣出建議

Optional Reading:

https://www.ptt.cc/bbs/Stock/M.1406035427.A.F28.html

https://www.ptt.cc/bbs/Stock/M.1406106993.A.19E.html

Reference:

Prospectus

KGI research report

Annual Report

AIA Annual Report

Invetsor event

Leave a Reply